このページの目次

なぜ今、家族信託が注目されるのか?

「親の預金口座が凍結されて、介護費用が引き出せない」「実家を売りたいのに、認知症の親では契約できない」

超高齢社会を迎えた日本で、このような「資産凍結」のリスクが、多くのご家庭にとって他人事ではなくなっています。認知症の高齢者数は今後も増加が見込まれており、厚生労働省の将来推計では、65歳以上の認知症有病率は2025年に12.9%(約7.8人に1人程度)とされています。

判断能力が低下すると、預金口座の引き出しや不動産の売却などの法律行為について、本人単独では手続が進めにくくなり、事実上「資産凍結」に近い状態となることがあります。この問題を解決する従来の制度として「成年後見制度」がありますが、手続きが煩雑であったり、家庭裁判所の監督下で財産が厳格に管理されるため、ご家族が望むような柔軟な財産活用が難しいという側面もありました。

こうした課題を乗り越えるための、より柔軟で家族の想いを実現しやすい選択肢として、今、大きな注目を集めているのが「家族信託」です。2006年(平成18年)の信託法改正(2007年9月施行)により、一般の方でも利用しやすい制度として整備され、大切な家族の財産を、家族の手で守り、活用していくための新しい道が開かれました。この記事では、ご家族の将来に備えるための強力なツールである家族信託の仕組みから具体的な活用法、そして後悔しないための注意点まで、専門家の視点から分かりやすく解説していきます。

参照:厚生労働省認知症及び軽度認知障害(MCI)の高齢者数と有病率の将来推計

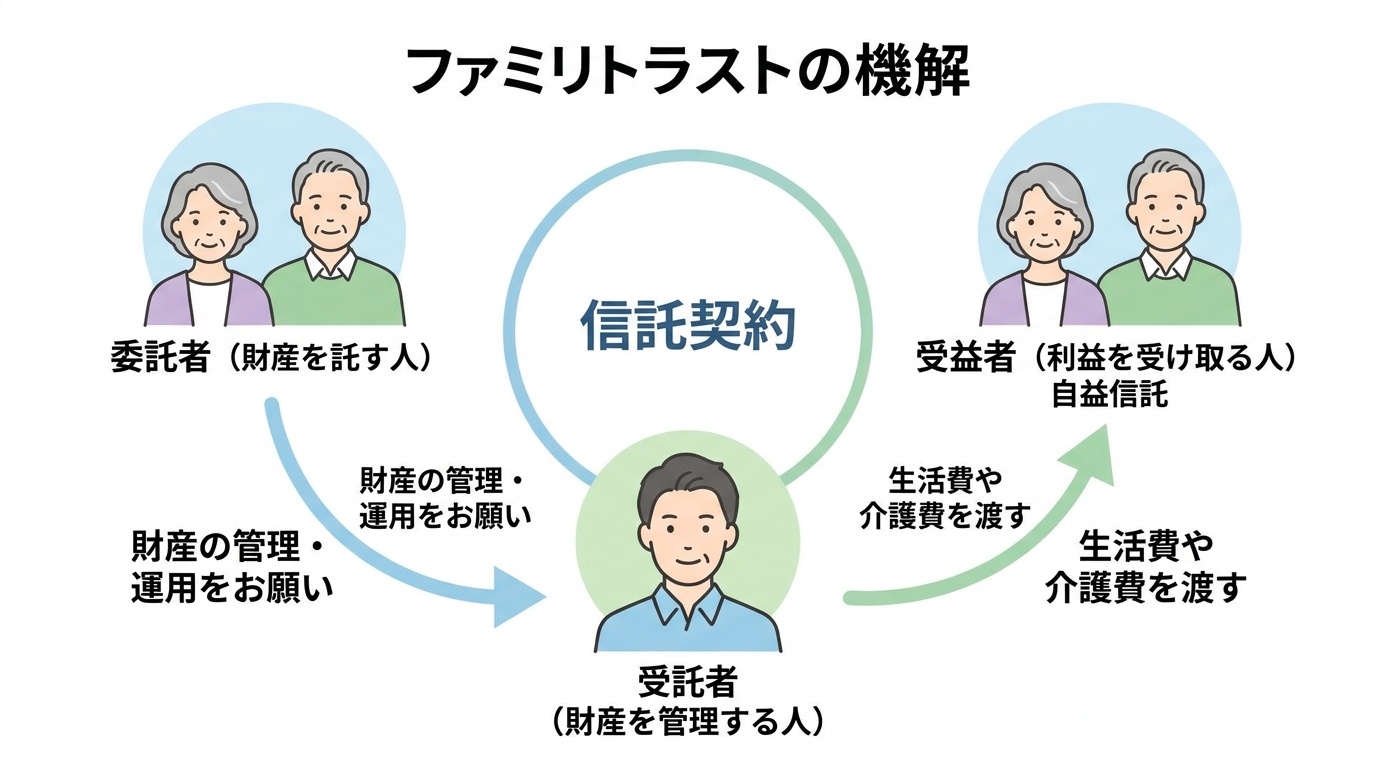

家族信託の仕組みを3人の登場人物で理解しよう

家族信託と聞くと、少し難しく感じるかもしれません。しかし、その基本的な仕組みは、3人の登場人物の関係性を理解すれば、決して複雑ではありません。「財産を託す人」「財産を託される人」「その財産から生まれる利益を受け取る人」。この3者の役割を押さえることが、家族信託を理解する第一歩です。

法律上の言葉では、それぞれ「委託者」「受託者」「受益者」と呼ばれます。特に、親の認知症対策として利用されるケースでは、親が「委託者」であり、同時に「受益者」にもなる形が一般的です。つまり、財産の管理は信頼できる子に任せるけれども、その財産から得られる利益(家賃収入や生活費など)は、これまで通り親自身が受け取り続ける、という仕組みです。それでは、それぞれの役割を詳しく見ていきましょう。

①委託者:財産を託す「お願いする人」

委託者とは、信託の主人公であり、自身の財産を信頼する家族に託す「お願いする人」です。具体的には、ご自身の親御様がこの役割を担うケースが最も多いでしょう。

委託者は、単に財産を預けるだけではありません。「自分の老後の生活や介護のために使ってほしい」「配偶者が安心して暮らせるようにしてほしい」「障がいのあるこの子の将来のために」といった、財産に込めた想いや目的を設定する、最も重要な立場にあります。

ここで絶対に忘れてはならないのが、信託契約を結ぶためには、委託者に十分な「判断能力」が必要であるという点です。認知症の症状が進行し、ご自身の意思を明確に示せなくなってからでは、家族信託を利用することはできません。だからこそ、お元気なうちにご家族で話し合い、準備を始めることが何よりも大切になるのです。

②受託者:財産を託される「管理する人」

受託者とは、委託者から大切な財産を託され、その管理・運用・処分を任される「管理する人」です。多くの場合、お子様(長男や長女など)がこの役割を担います。

受託者になると、信託された不動産や預貯金の名義が自身に変わります。そして、信託契約で定められた目的に従って、財産を管理する強い権限を持つことになります。しかし、その権限には同時に重い責任が伴います。例えば、信託された財産と自分自身の財産を明確に分けて管理する「分別管理義務」や、財産の状況を定期的に報告する義務など、法律で定められた責任を誠実に果たさなければなりません。

「誰を受託者に選ぶか」は、家族信託の成否を分ける非常に重要なポイントです。何よりも「信頼できる」ことが大前提ですが、それだけでなく、お子様の年齢や健康状態、お住まいの場所、そして資産管理の能力などを総合的に考慮して、慎重に選ぶ必要があります。なお、未成年者や成年被後見人・被保佐人は、法律上、受託者になることができません。

③受益者:利益を受け取る「恩恵を受ける人」

受益者とは、信託された財産から生じる利益(家賃収入、預金の利息、売却代金など)を受け取る権利を持つ「恩恵を受ける人」です。

先述の通り、認知症対策を目的とする家族信託では、親が「委託者」であり、かつ「受益者」でもある「自益信託」という形が最も一般的です。この仕組みにより、財産管理という煩わしい手続きは子(受託者)に任せつつも、親自身は財産から生み出される利益で生活水準を維持し、安心して暮らし続けることができます。

さらに、家族信託の大きな特徴として、最初の受益者(親)が亡くなった後、次に利益を受け取る「第二受益者」(例えば配偶者など)をあらかじめ指定しておくことも可能です。これにより、財産承継の流れをスムーズにし、遺言のような機能を持たせることもできるのです。

家族信託でできること【メリットと活用事例】

家族信託を活用することで、他の制度では難しかった、ご家族の想いに寄り添った柔軟な財産管理が実現できます。ここでは具体的な活用事例を通して、家族信託のメリットをご紹介します。

活用事例①:認知症による資産凍結を防ぐ

最も代表的で、多くの方が利用を検討されるのが、認知症による資産凍結への対策です。

例えば、高齢のお母様が一人で暮らしており、長男は少し離れた場所に住んでいるご家庭を想像してみてください。お母様が元気なうちに、長男を受託者とする家族信託契約を結んでおきます。信託する財産は、お母様名義のご実家と預金です。

数年後、お母様の認知症が進行し、判断能力が低下してしまいました。しかし、信託契約があるおかげで、財産の名義はすでに長男に移っています。そのため、長男は信託契約の内容に従い、お母様の預金口座から介護費用や施設への入居費用を計画的に引き出すことができます。さらに、空き家になったご実家を売却し、その代金をお母様の将来の費用に充てることも可能です。

もし家族信託がなければ、成年後見制度の利用を検討することになりますが、申立てには時間と手間がかかり、居住用不動産の処分には家庭裁判所の許可が必要となるなど、迅速かつ柔軟な対応が難しい場合があります。家族信託は、いざという時に家族の判断で、迅速に財産を動かせる点が最大のメリットと言えるでしょう。

活用事例②:遺言では実現できない想いを叶える

家族信託は、ご自身の死後、何代にもわたって財産の承継先を指定するという、遺言書では実現できない想いを叶える機能も持っています。「後継ぎ遺贈型受益者連続信託」と呼ばれる仕組みです。

例えば、お子様のいないご夫婦で、「自分が亡くなった後、財産はまず妻に相続させ、妻が安心して暮らせるようにしたい。そして、妻が亡くなった後は、自分の実家を継いでくれる甥に財産を遺したい」という希望があったとします。

通常の遺言では、次に財産を相続する人(この場合は妻)までしか指定できません。妻が亡くなった後の財産の行方については、妻の遺言に委ねられることになります。しかし、家族信託を使えば、「第一受益者を妻、妻の死亡後の第二受益者を甥」と指定することで、ご自身の想いを二代先、三代先まで繋いでいくことが可能になるのです。

活用事例③:障がいのある子の将来を守る

障がいのあるお子様を持つ親御様にとって、「自分たちがいなくなった後、この子の生活はどうなるのだろうか」という不安は、計り知れないものがあります。いわゆる「親なきあと問題」です。家族信託は、この深刻な課題に対する有効な解決策となり得ます。

例えば、信頼できる親族(お子様の兄弟など)を受託者とし、親が遺す財産を信託します。そして、信託契約の中で「受益者である子のために、毎月〇万円を生活費として給付する」といった内容を定めておくのです。

この仕組みにより、お子様に一度に多額の財産を渡してしまい、管理できずに散財してしまったり、悪意のある第三者に狙われたりするリスクを防ぐことができます。親御様の想いを込めた契約内容に基づき、受託者が長期的に安定した生活支援を行うことで、大切な我が子の生涯にわたる安心を守り続けることができるのです。

後悔しないために知るべきデメリットと失敗事例

家族信託は多くのメリットを持つ一方で、万能な制度ではありません。設計や運用を誤ると、かえって家族のトラブルを招きかねないという側面も持ち合わせています。専門家として、良い面だけでなく、注意すべきデメリットや実際にあった失敗事例を包み隠さずお伝えします。リスクを正しく理解し、事前に対策を講じることが、後悔しないための第一歩です。

失敗事例①:家族間の情報共有不足でトラブルに

最も多く、そして深刻なのが、家族間のコミュニケーション不足が原因で起こるトラブルです。

例えば、親御様と長男だけで家族信託の話を進めてしまい、契約後に他の兄弟(長女や次男)がその事実を知ったとします。事情を知らない兄弟からすれば、「兄さんが親を言いくるめて、財産を独り占めしようとしているのではないか」「なぜ自分たちに一言も相談がなかったのか」といった疑念や不満が生まれるのは自然なことです。良かれと思って始めたはずの家族信託が、かえって家族関係に深い溝を作ってしまうのです。

【対策】この失敗を防ぐ方法はただ一つ、契約前に必ず「家族会議」を開くことです。なぜ家族信託が必要なのか、誰が受託者となり、どのような役割を担うのか。財産の状況もオープンにし、全員が納得するまで話し合うプロセスが不可欠です。当事者だけでは感情的になってしまう場合は、私どものような専門家が中立的な立場で同席し、制度の趣旨や内容を皆様にご説明することも有効です。

失敗事例②:契約書の不備で「いざ」という時に使えない

インターネットで検索すると、家族信託契約書の雛形(ひな形)が見つかることがあります。しかし、費用を節約しようと安易にそれらを流用し、自作した契約書が原因で、肝心な時に目的を果たせなかったというケースは後を絶ちません。

例えば、「親の介護施設費用を捻出するために実家を売却する」という目的があったにもかかわらず、契約書に不動産を売却する権限が明確に書かれていなかったため、法務局での登記手続きや金融機関での売買代金の受け取りができなかった事例。あるいは、信託専用の口座である「信託口口座」の開設に必要な条項が漏れていたために、金融機関から口座開設を断られてしまった事例などがあります。

【対策】家族信託の契約書は、ご家族の状況や財産の内容、そして何を実現したいのかによって、一つひとつ内容を検討して作成する完全オーダーメイドの法律文書です。表面的な知識だけで作成するのは極めて危険です。家族の未来を守る大切な契約だからこそ、経験豊富な専門家に作成を依頼することで、リスクを抑えながら進めやすくなる場合があります。

失敗事例③:受託者の負担が重すぎて破綻する

受託者になったお子様の負担が、想像以上に重くなってしまうケースも少なくありません。財産の管理だけでなく、信託された財産に関する収支を記録し、帳簿を作成したり、年に一度、受益者へ報告書を提出したりと、地道な事務作業が求められます。

ご自身の仕事や家庭生活と両立しながら、これらの責任を一人で背負い込み、他の兄弟からの「きちんとやっているのか」というプレッシャーに疲弊してしまう方もいらっしゃいます。

【対策】まず、受託者の労力に報いるため、契約内容に「受託者への報酬」を明記しておくことが考えられます。また、受託者を一人で孤立させないための仕組みも重要です。例えば、受託者の業務を監督・サポートする「信託監督人」を置いたり、税理士や司法書士といった専門家が定期的にアドバイスを行ったりする体制を契約に組み込むことで、負担を軽減し、信託を長期的に安定して継続させることが可能になります。

失敗事例④:税金の思わぬ落とし穴

「家族信託は節税対策になる」という誤解をされている方が時々いらっしゃいますが、これは正しくありません。家族信託自体に、直接的な相続税や贈与税の節税効果はありません。むしろ、制度への理解が不十分なまま設計すると、予期せぬ税金が発生するリスクさえあります。

例えば、委託者(親)と受益者(子)を別人にする「他益信託」を安易に設定した結果、受益者である子に高額な贈与税が課されてしまったケース。また、信託したアパート経営で赤字が出た場合、その損失を他の所得(給与所得など)と相殺(損益通算)することができないため、結果的に所得税の負担が増えてしまうこともあります。

【対策】税務は非常に専門性が高い領域です。家族信託を検討する際は、信託の法律面に詳しい司法書士だけでなく、必ず税金の専門家である税理士にも相談し、連携して最適な設計を行うことが不可欠です。特に、相続税への影響などを多角的に検討する必要があります。

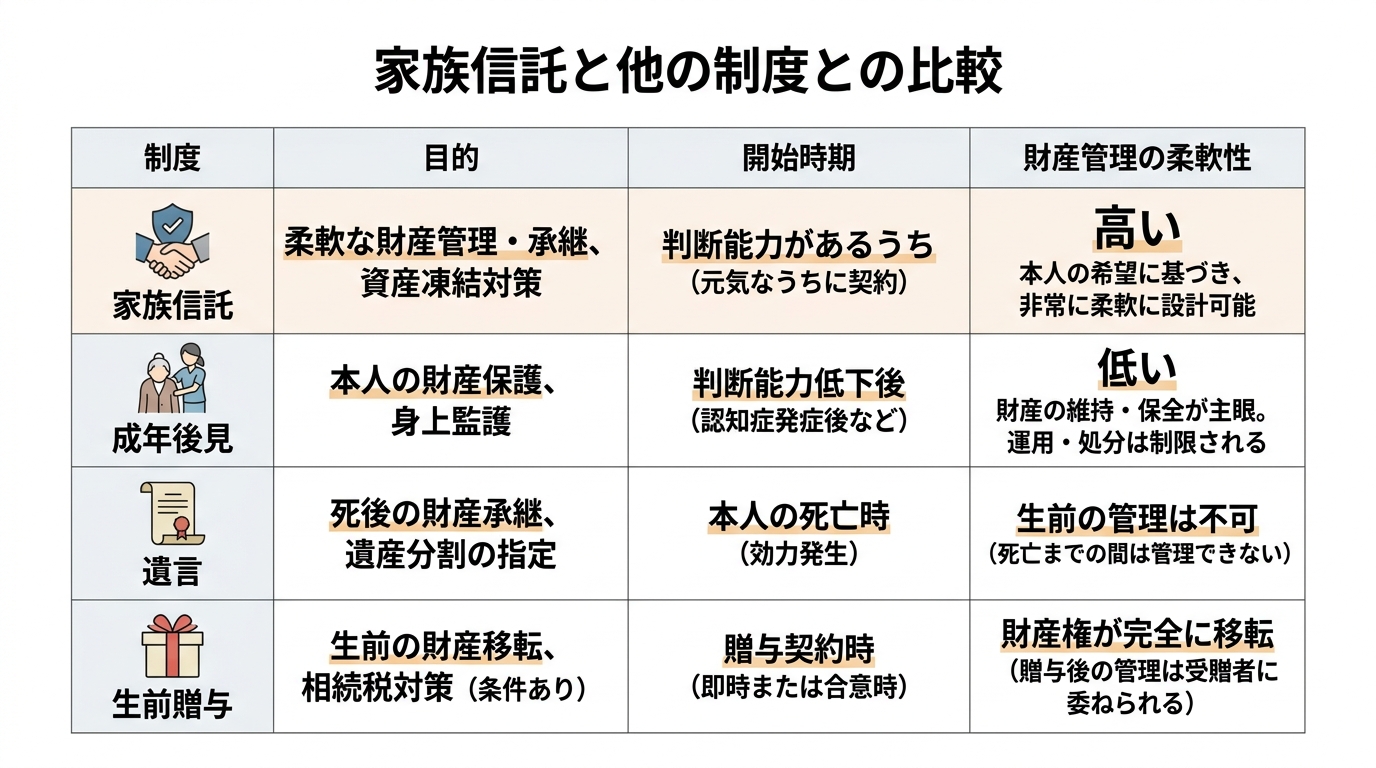

家族信託と他の制度はどう違う?【比較表で解説】

「うちの場合は、本当に家族信託がベストなのだろうか?」そう思われる方もいらっしゃるでしょう。生前の財産管理や承継に備える方法は、家族信託だけではありません。ここでは、代表的な他の制度(成年後見、遺言、生前贈与)との違いを比較し、それぞれの特徴をご説明します。

このように、それぞれの制度には一長一短があります。

- 判断能力があるうちに、元気なうちから柔軟な財産管理を始めたいなら「家族信託」

- すでに判断能力が低下しており、本人の財産を法的に保護する必要があるなら「成年後見制度」

- 亡くなった後の財産の分け方だけを決めておきたいなら「遺言」

どの制度が最適かは、ご家族の状況や目的によって全く異なります。複数の制度を組み合わせて利用することも有効です。ご自身の家族にどの方法が合っているのか、専門家と一緒に考えることが大切です。

家族信託を始めるには?専門家への相談が成功の鍵

ここまでお読みいただき、家族信託がご家族の未来を守るための非常に有効な手段であることをご理解いただけたかと思います。しかし、その効果を最大限に発揮させ、後悔のないものにするためには、信頼できる専門家との二人三脚が不可欠です。

家族信託の手続きは、一般的に以下のような流れで進みます。

- 専門家への相談:ご家族の状況や想いをヒアリングし、最適なプランを検討します。

- 信託契約書案の作成:ヒアリング内容に基づき、オーダーメイドの契約書案を作成します。

- 家族会議での合意形成:作成した契約書案をもとに、ご家族全員で内容を確認し、合意を形成します。

- 契約書の公正証書化:公証役場で契約書を公正証書にし、法的な証明力を高めます。

- 信託口口座の開設・財産の名義変更:金融機関で専用口座を開設し、不動産があれば法務局で信託の登記を行います。

- 信託のスタートとアフターフォロー:実際に信託契約の運用を開始し、必要に応じて専門家が継続的にサポートします。

私たち司法書士は、法律の専門家として、この一連のプロセス、特に根幹となる信託契約書の作成から、不動産を信託する際の登記手続きまで、中心的な役割を担います。当職は、一般社団法人家族信託普及協会の会員でもあり、常に最新の知識と豊富な実務経験をもって、皆様のご相談に対応しております。

「うちの場合はどうなんだろう」「何から始めたらいいかわからない」

そのように思われたら、まずは一度、お話をお聞かせください。ご家族の想いを形にし、将来の安心を築くためのお手伝いをさせていただきます。相談は無料ですので、どうぞお気軽にご連絡ください。