このページの目次

なぜ今、認知症への備えに「信託」が注目されるのか?

「もし、親が認知症になったらどうしよう…」

「預金口座が凍結されて、介護費用が引き出せなくなったら…」

「実家を売却して施設入居の資金にしようと思っていたのに、それもできなくなったら…」

多くの方が、親の高齢化に伴い、このような漠然とした、しかし深刻な不安を抱えていらっしゃいます。そして、その不安は残念ながら現実のものとなる可能性があります。認知症などでご本人の判断能力が低下し、金融機関での意思確認が難しくなると、預金の払戻し等が制限され(いわゆる口座凍結)、また不動産の売却などの法律行為もご本人だけでは進めにくくなるためです。

一度取引が制限されると、たとえ家族であっても、預金の引き出しや解約、不動産の売却などが原則として難しくなります(金融機関によっては、使途資料等を確認した上で一定の場合に払戻しに応じる取扱いもあります)。成年後見制度を利用する方法もありますが、手続きが煩雑で、家庭裁判所の監督下に置かれるため、柔軟な財産管理が難しくなるケースも少なくありません。

こうした事態を未然に防ぎ、ご家族の想いを円滑に実現するための極めて有効な手段として、今、「家族信託(民事信託)」が大きな注目を集めています。

この記事では、認知症による資産凍結リスクにどう備えるべきか、その仕組みから具体的な活用法、そして注意点まで、司法書士の視点から分かりやすく解説していきます。最後までお読みいただければ、あなたとご家族にとって最適な対策への道筋が、きっと明確になるはずです。

【基本】認知症対策の要「家族信託」の仕組みとは

では、なぜ「家族信託」が認知症による資産凍結の解決策となり得るのでしょうか。その仕組みを紐解いていきましょう。難しく考える必要はありません。基本は「信頼できる家族に、財産の管理をお願いする」という、とてもシンプルな考え方に基づいています。

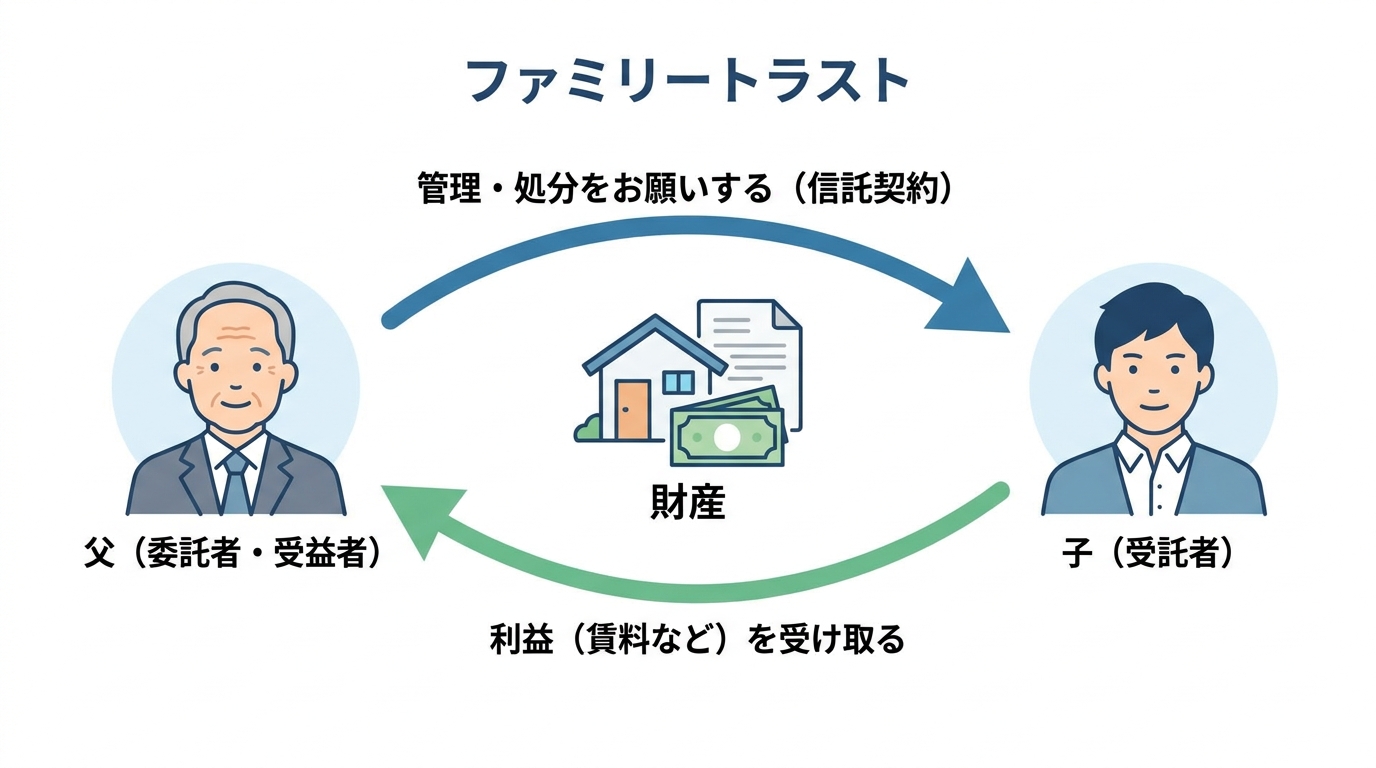

家族信託とは、一言でいえば「ご本人が元気なうちに、信頼できる家族(子など)との間で契約を結び、ご自身の財産の管理や処分を任せる制度」です。ポイントは、財産の所有権を「管理・処分する権利」と「財産から利益を得る権利」に分けて考える点にあります。

登場人物は3人だけ!「委託者・受託者・受益者」の役割

家族信託の登場人物は、基本的に次の3人です。

- 委託者(いたくしゃ):財産を託す人(例:父)

- 受託者(じゅたくしゃ):財産を託され、管理・処分する人(例:長男)

- 受益者(じゅえきしゃ):信託された財産から生じる利益を受け取る人(例:父)

認知症対策として利用する場合、多くは親が「委託者」兼「受益者」となり、その子や信頼できる親族が「受託者」となる設計が一般的です。つまり、財産の管理は信頼できる長男に任せるけれど、その財産から生じる利益(預金の利息や不動産の賃料など)は、これまで通り父が受け取る、という形になります。

なぜ資産が凍結されない?「名義」と「権利」を分ける仕組み

家族信託が資産凍結を防げる最大の理由は、財産の名義が判断能力のある「受託者(子など)」に移る点にあります。

例えば、金銭は信託専用の口座(信託口口座等)で分別管理し、不動産は受託者名義で信託登記を行って管理します(口座名義の表記は金融機関により異なり、あくまで一例です)。

これにより、万が一、元の所有者である「委託者(父)」の判断能力が低下してしまっても、財産の名義人である「受託者(長男)」は、信託契約で定められた目的に従って、預金の引き出しや不動産の売却などを単独で行うことができます。これが、資産凍結が起こらない核心的な仕組みです。

ここで重要なのは、名義は変わっても、財産の実質的な所有権(利益を得る権利)は「受益者(父)」に残るという点です。決して財産が乗っ取られるわけではなく、あくまでも管理権限だけを信頼する家族に移す。この「所有権の分離」こそが、家族信託の大きな特徴であり、メリットなのです。

家族信託 vs 任意後見制度|5つの違いで徹底比較

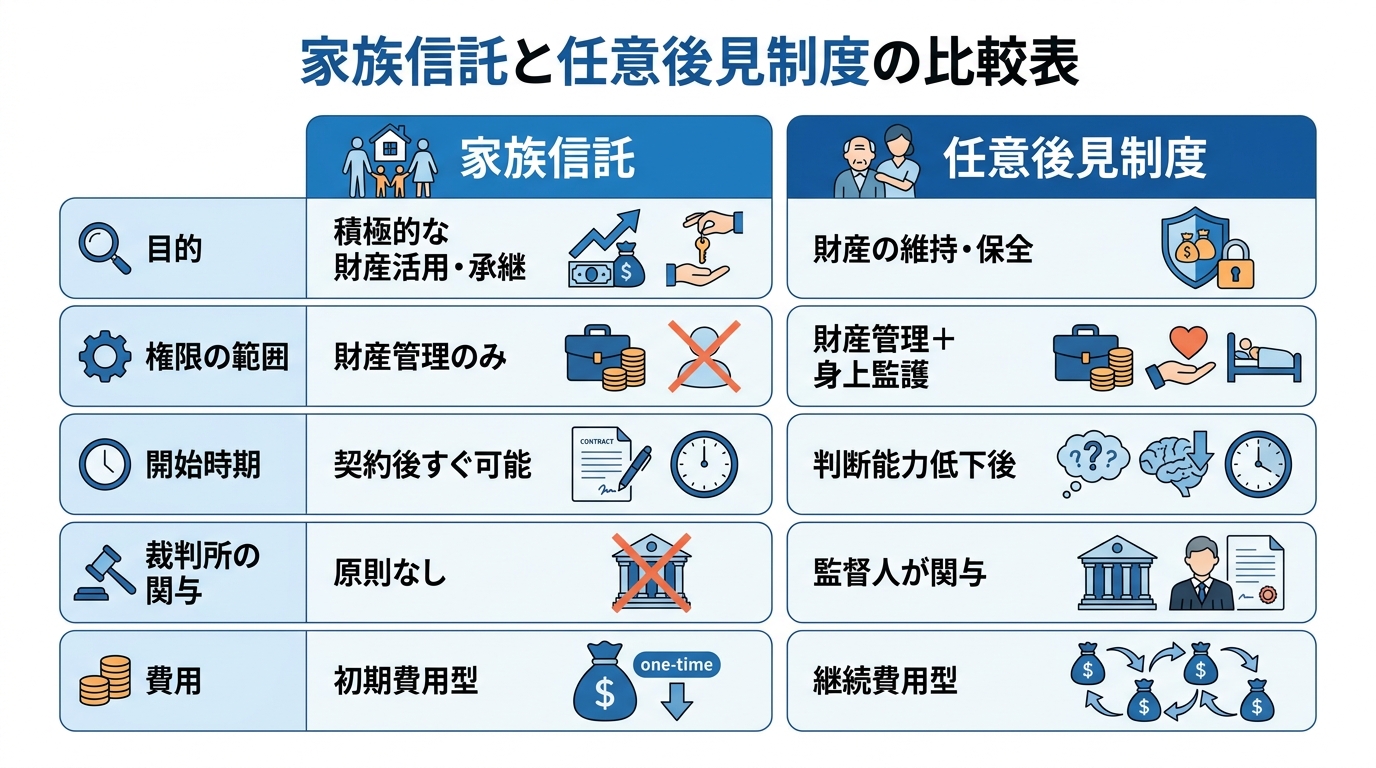

認知症対策として家族信託と比較される代表的な制度に「任意後見制度」があります。どちらも元気なうちに将来に備えるという点では共通していますが、その目的や役割は大きく異なります。ここでは、5つの重要な観点から両者の違いを比較し、どちらがご自身の状況に適しているかを判断する材料を提供します。

比較① 財産管理の自由度:「攻め」の信託、「守り」の後見

最も大きな違いは、財産管理の自由度です。一言で表すなら、家族信託は「攻めの財産活用」、任意後見は「守りの財産保全」と言えるでしょう。

家族信託では、信託契約の内容によりますが、受託者が不動産の売却や建て替え、アパート建築、株式投資といった積極的な資産活用を、裁判所の許可なく機動的に行うことが可能です。例えば「親の家を売って施設入居費用に充てたい」といったニーズにもスムーズに対応できます。

一方、任意後見制度の目的は、あくまで本人の財産を現状のまま維持・保全することです。居住用不動産の処分など、本人の財産に大きな影響を与える行為は、制度類型(法定後見か任意後見か)や付与された代理権の内容によって手続きが重くなることがあり、結果として時間と手間がかかる場合があります。積極的な不動産の生前贈与といった相続対策も基本的には認められません。

比較② 権限の範囲:財産管理に特化する信託、身上監護も担う後見

次に、権限が及ぶ範囲の違いです。家族信託は、あくまで「財産管理」に特化した制度です。受託者は信託された財産の管理・処分はできますが、介護施設の入所契約や入院手続き、要介護認定の申請といった、本人の生活や療養に関する契約行為(これを「身上監護」といいます)を行う法的な権限はありません。

対して、任意後見制度の大きな特徴は、この「身上監護」も権限に含まれる点です。任意後見人は、財産管理と身上監護の両面から本人をサポートすることができます。この違いは、後述する「制度の併用」を考える上で非常に重要なポイントとなります。なお、本人が亡くなった後の手続きについては、死後事務委任契約という別の備えも考えられます。

比較③ 開始タイミングと裁判所の関与:契約後すぐか、判断能力低下後か

制度がいつからスタートし、公的機関が関与するかどうかも異なります。

家族信託は、契約を締結すれば、ご本人が元気なうちからでもすぐに効力を発生させることが可能です。例えば「高齢の親が自分で財産を管理するのが大変になってきた」という段階から、子が管理を代行することができます。また、基本的に裁判所などの公的機関が関与することなく、家族間で柔軟に運用できるのがメリットです。

一方、任意後見制度は、元気なうちに契約を結んでおく点は同じですが、実際に効力が発生するのは、本人の判断能力が低下した後に、家庭裁判所が「任意後見監督人」を選任してからとなります。この任意後見監督人が後見人を監督するため、公的なお墨付きがあるという安心感がある反面、選任手続きの手間や、監督人への定期的な報告義務、報酬の支払いが発生します。

比較④ 費用:初期費用型の信託、継続費用型の後見

費用の構造にも違いが見られます。

家族信託は、主に契約書作成のコンサルティング費用や公正証書作成費用、不動産があれば信託登記の費用といった「初期費用」が中心となります。受託者が家族であれば、その後のランニングコストは基本的に発生しません。

任意後見制度は、契約時の費用は比較的安価ですが、効力発生後は任意後見監督人への報酬(月額1〜3万円程度が相場)が、本人が亡くなるまで継続的に発生します。長期間にわたる場合、トータルの費用は家族信託を上回る可能性も考慮する必要があります。

【実践編】あなたに最適なのは?ケース別・信託活用モデル

制度の違いは分かったけれど、結局我が家にはどれが合うの?という疑問にお答えします。ここでは、司法書士としての実務経験から、具体的な家族構成や資産状況に応じた3つの活用モデルをご提案します。ご自身の状況と照らし合わせながら、最適な組み合わせを見つけてください。

モデル①:不動産管理がメインなら「家族信託」が有効

【想定ケース】

親の資産は主に自宅や収益アパート。子どもは近くに住んでおり、介護施設の契約や入院手続きなど、身の回りの世話は家族でできる見込み。

この場合、最も懸念すべきは、認知症による資産凍結で不動産が売却も活用もできない「塩漬け」状態になってしまうリスクです。この課題を解決する選択肢としては、設計次第で柔軟な不動産管理が可能になる「家族信託」が有力と言えます。

身上監護に関する手続きは、近くに住むお子様が事実上代行できるケースが多いため、必ずしも任意後見制度は必要ないかもしれません。将来的な不動産の相続登記を見据えた対策としても有効です。

モデル②:頼れる親族がいない場合は「任意後見制度」を検討

【想定ケース】

おひとりさま、あるいはお子様がいないご夫婦。子どもはいるが遠方に住んでいたり、関係が疎遠だったりして頼ることが難しい。

この場合、家族信託の担い手である「受託者」を見つけることが困難です。また、財産管理だけでなく、いざという時の入院手続きや介護契約といった身上監護を誰に頼むかという問題がより深刻になります。

このような状況では、信頼できる司法書士などの専門家を後見人候補者として指定できる「任意後見制度」が有力な選択肢となります。家庭裁判所が選任する監督人のチェック機能が働くため、第三者に財産を任せる不安も軽減されるでしょう。

モデル③:万全を期すなら「家族信託+任意後見」の併用も有力

【想定ケース】

資産の中に不動産や自社株など、積極的に活用・承継したい財産がある。同時に、将来の介護や医療に関する手続きも、子どもに法的な権限を持たせておきたい。

財産管理と身上監護、両方の課題に万全を期したいのであれば、「家族信託」と「任意後見」を組み合わせる(併用する)方法が最も安心です。これは、それぞれの制度の「良いとこ取り」をする考え方です。

- 財産管理:「家族信託」で、子が受託者となり、機動的かつ柔軟な管理・活用を行う。

- 身上監護:「任意後見」で、同じく子が任意後見人となり、介護契約や入院手続きを法的な代理人として行う。

このように役割を分担することで、資産活用の自由度を確保しつつ、身上監護の権限も法的に担保できます。制度設計は複雑になりますが、あらゆる事態に備える「最強の対策」と言えるでしょう。

信託契約で後悔しないための重要知識と失敗事例

家族信託は非常に有効な制度ですが、設計を誤ると「こんなはずではなかった」と後悔する結果にもなりかねません。ここでは、契約前に知っておくべき重要な知識と、よくある失敗事例、そしてその回避策を解説します。

「認知症だから無理」は早計?契約可否の判断基準

「親が病院で認知症と診断されたら、もう家族信託は組めないのでしょうか?」というご質問をよく受けます。結論から言うと、「認知症の診断=契約不可」ではありません。

重要なのは、医学的な診断名ではなく、信託契約を結ぶ時点での法律上の「意思能力(契約能力)」の有無です。そして、家族信託契約を公正証書で作成する場合、この意思能力の有無を最終的に確認するのは、医師ではなく「公証人」です。

公証人は、ご本人との面談を通じて、「誰に(受託者)、何を(信託財産)、なぜ託すのか(信託の目的)」といった契約の根幹部分を、ご本人が理解し、ご自身の言葉で説明できるかを確認します。軽度の認知症と診断されていても、この受け答えがしっかりできれば、契約が可能なケースは十分にあります。

だからこそ、「もう手遅れかも」と諦める前に、一日でも早く専門家にご相談いただくことが重要なのです。

【失敗事例1】受託者への負担集中と親族トラブル

最も多い失敗が、人間関係のトラブルです。例えば、長男だけが受託者となった場合、財産管理の負担と権限が一人に集中します。すると、他の兄弟姉妹から「兄さんが親の財産を勝手に使っているのではないか」「なぜ自分には何も教えてくれないのか」といった疑念や不満が生まれ、親族間の亀裂につながることがあります。

【回避策】

- 事前の家族会議:信託契約を結ぶ前に、相続人となる可能性のある家族全員で話し合い、なぜ信託が必要なのか、誰が受託者になるのかについて合意形成を図ることが不可欠です。

- 信託監督人や第二受託者の設置:受託者を監督する「信託監督人」を置いたり、受託者を複数人にしたりすることで、権限の集中を防ぎ、透明性を高めることができます。

- 定期的な報告の義務付け:信託契約書の中に、受託者が他の家族に対して定期的に財産の状況を報告する義務を明記しておくことも有効です。

【失敗事例2】信託できない財産と税務上の落とし穴

専門的な知識がないまま進めてしまうと、法務・税務上の思わぬ落とし穴にはまることがあります。

- 信託できない財産:農地法上の制限がある「農地」や、一身専属権である「年金受給権」などは、法令上・制度上の制約から、そのまま信託財産に入れられない(入れにくい)ことがあります。

- 予期せぬ贈与税:委託者と受益者が異なる場合(例:父が委託者、子が受益者)、子に対して贈与税が課税される可能性があります。認知症対策では「委託者=受益者」とするのが基本です。

- 損益通算の禁止:信託した収益不動産(アパートなど)で損失が出た場合、その損失は税務上、損益通算の対象にならない取扱いとなることがあります(租税特別措置法41の4の2等)。これは相続税対策を考える上でも重要な注意点です。

【回避策】

これらの専門的な問題は、自己判断で見落としが生じやすいため、家族信託に詳しい司法書士や税理士といった専門家の助言を受けながら、慎重に契約内容を設計することが有効です。

まとめ:最適な認知症対策は、元気なうちに専門家と相談すること

今回は、認知症による資産凍結への備えとして、家族信託の仕組みや任意後見制度との違い、具体的な活用モデルについて解説しました。

この記事の要点をまとめます。

- 認知症による資産凍結を防ぐには、事前の対策が不可欠です。

- 家族信託は、柔軟な財産管理(攻め)に優れた制度です。

- 任意後見制度は、財産保全と身上監護(守り)を担う制度です。

- 両者の長所を活かす「併用」が、最も安心できる万全の対策と言えます。

- そして何よりも、これらの対策はご本人の「意思能力」がはっきりしているうちにしか実行できません。

家族信託や任意後見は、ご家族の未来を守るための非常に強力なツールです。しかし、その設計はご家族の状況や財産内容によって大きく異なり、法務・税務の専門的な知識が不可欠となります。安易な自己判断は、かえって家族間のトラブルや予期せぬ税負担を招くリスクも否定できません。

後悔しないための最善策は、信頼できる専門家と一緒に、ご家族にとって最適な「オーダーメイドの対策」を設計することです。当事務所では、家族信託をはじめとする生前対策のご相談をお受けしております。「うちの場合はどうだろう?」と少しでも気になられたら、どうぞお気軽にお声がけください。あなたとご家族の不安に寄り添い、共に最善の解決策を探すお手伝いをさせていただきます。