このページの目次

「親が認知症かも…」手遅れになる前に知るべき家族信託

「最近、親の物忘れがひどくなった気がする…」「もし、実家の親が認知症になったら、預金口座はどうなるんだろう?」「介護費用が必要になったとき、実家を売却できるのだろうか?」

大切なご家族の将来を想うからこそ、このような不安が頭をよぎる方は少なくないでしょう。そのお気持ち、痛いほどよくわかります。しかし、漠然とした不安を抱え続ける必要はありません。まだ、打てる手はあります。

この記事では、認知症による資産凍結という、誰にでも起こりうるリスクへの有効な備えとして注目されている「家族信託」について、司法書士の視点から分かりやすく解説します。この記事を読み終える頃には、漠然とした不安が具体的な知識に変わり、ご家族のために「今、何をすべきか」が明確になっているはずです。

家族信託は「元気なうち」が鉄則です

家族信託についてお話しする上で、何よりも先にお伝えしなければならない、たった一つの、そして最も重要なルールがあります。それは、家族信託はご本人が「元気なうち」にしかできない、ということです。

なぜなら、家族信託は「契約」だからです。「自分の大切な財産を、信頼する家族に託し、自分のためにこう使ってほしい」という、ご本人の明確な意思表示があって初めて成り立ちます。もし認知症が進行し、ご自身の財産について適切に判断する能力(法律上「意思能力」といいます)が失われてしまうと、残念ながら家族信託という選択肢は取れなくなってしまいます。

「まだ大丈夫だろう」という先延ばしが、将来の選択肢を狭めてしまう可能性があるのです。だからこそ、少しでも気になり始めた「今」が、行動を起こす最適なタイミングといえるでしょう。

※預金取引における意思能力の考え方については、法務省の資料も参考になります。

参照:法務省|預金取引に必要な意思能力の考え方の整理

家族信託の仕組みを3つの役割で理解しよう

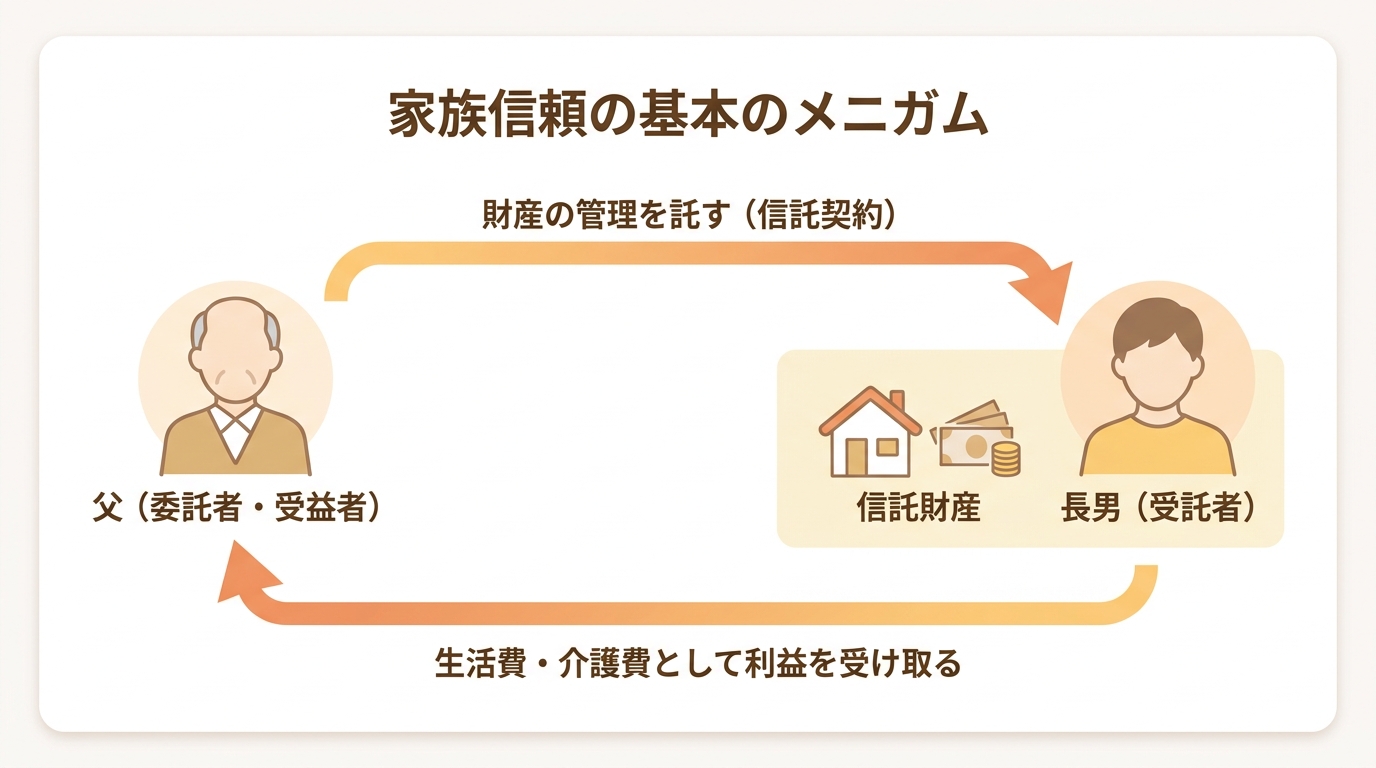

では、家族信託とは具体的にどのような仕組みなのでしょうか。難しく考える必要はありません。登場人物は、基本的に3人です。

- 委託者(いたくしゃ):財産を託す人(例:お父さん)

- 受託者(じゅたくしゃ):財産を預かり管理する人(例:長男)

- 受益者(じゅえきしゃ):信託された財産から利益を受ける人(例:お父さん)

例えば、お父さん(委託者)が、将来の認知症に備えて、長男(受託者)に自宅不動産と預貯金の管理を託す契約を結びます。これが家族信託です。信託された財産から生じる利益(家賃収入や預金の利息など)は、お父さん(受益者)のために使われます。多くの場合、最初の「委託者」と「受益者」は同一人物(この例ではお父さん)となります。

この契約により、財産の名義は形式的に長男(受託者)に移りますが、それはあくまで「管理のため」です。財産は長男個人のものではなく、お父さん(受益者)のために分別して管理されることになります。この仕組みによって、万が一お父さんの判断能力が低下しても、長男が代わりにお金を引き出したり、不動産を売却したりといった管理を続けられるのです。

家族信託で何が変わる?メリットと知るべきデメリット

家族信託は強力なツールですが、万能ではありません。メリットとデメリットを正しく理解し、ご自身の家族にとって本当に最適な選択なのかを冷静に判断することが大切です。

メリット:資産凍結を防ぎ、柔軟な財産管理を実現

家族信託の最大のメリットは、何といっても認知症による資産凍結を回避できることです。具体的には、以下のようなメリットが挙げられます。

- 資産凍結リスクの軽減

親の判断能力が低下しても、信託された財産は受託者である子どもが管理を続けられます。これにより、銀行口座が凍結されて生活費や介護費用が引き出せなくなるといった事態を防げます。例えば、「施設への入所費用を捻出するために実家を売りたい」といった場合も、受託者の権限でスムーズに手続きを進めることが可能です。 - 家族の意思に沿った柔軟な財産管理

後述する成年後見制度は、家庭裁判所の監督下で厳格な財産「保全」が行われるため、積極的な資産活用(例えば、リフォームや有利な資産への組み換えなど)は難しいのが実情です。一方、家族信託は契約内容に基づいて、家族の状況に合わせた柔軟な財産管理・活用ができます。 - 二次相続以降の承継先を指定できる

遺言では、自分の財産を次に誰に渡すか(一次相続)までしか決められません。しかし家族信託では、「私が亡くなった後、財産は妻に。そして妻が亡くなった後は、長男に」というように、その次の代(二次相続)、さらにはその先まで財産の承継先を指定する「後継ぎ遺贈型受益者連続信託」という仕組みを作ることも可能です。

デメリット:安易な選択は禁物!知っておくべき注意点

良いことばかりではありません。専門家として、デメリットや注意点も正直にお伝えします。

- 初期費用がかかる

家族信託はオーダーメイドの契約です。専門家へのコンサルティング費用や契約書作成報酬、公正証書作成費用、不動産があれば信託登記の費用など、初期費用としてまとまった金額が必要になります。当事務所の司法書士料金も参考に、事前に費用感を把握しておくことが大切です。 - 信頼できる受託者が不可欠

財産管理という重い責任と権限が、受託者となる特定の子どもに集中します。そのため、他の兄弟から不満が出たり、受託者自身の負担が大きくなりすぎたりする可能性があります。誰が受託者になるかは、家族全員の納得が不可欠です。 - 身上監護はできない

家族信託はあくまで「財産管理」の仕組みです。そのため、介護施設への入所契約を結んだり、手術の同意をしたりといった「身上監護」と呼ばれる行為は受託者の権限ではできません。この点は、後述する成年後見制度との大きな違いです。 - 税務上の注意点

信託した不動産から損失(赤字)が出ても、他の所得と損益通算ができないなど、税務上の細かなルールがあります。安易な自己判断はせず、専門家のアドバイスを受けることが重要です。

「家族信託で後悔…」よくある失敗事例とその回避策

「こんなはずじゃなかった…」と後悔しないために、私たちが実務で見てきた典型的な失敗事例と、それを防ぐためのポイントをご紹介します。

事例1:兄弟に相談なく進めてしまい、相続で大揉めに

「父さんと長男だけで勝手に話を進めて、財産を独り占めするつもりだ!」

良かれと思って始めた家族信託が、他のご兄弟の不信感を招き、お父様が亡くなった後、相続人同士の深刻な争いに発展してしまうケースは少なくありません。

【回避策】

回避策はただ一つ。検討の初期段階で、相続人となりうるご家族全員で「家族会議」を開くことです。なぜ家族信託が必要なのか、親御さんは何を望んでいるのか、誰が受託者になるのが最適か。全員で情報を共有し、オープンに話し合うことが、後のトラブルを防ぐ最大の防御策になります。その際に、私たちのような司法書士が第三者として同席し、制度について公平な立場からご説明することで、冷静な話し合いをサポートすることも可能です。

事例2:契約書の内容が不十分で、いざという時に動けない

インターネットで見つけた雛形を参考に、ご自身で信託契約書を作成されたケース。いざ銀行で信託専用の口座を開こうとしたら断られたり、不動産を売却しようとした際に必要な権限が契約書に盛り込まれておらず、結局何もできなかったり…というご相談も後を絶ちません。

【回避策】

家族信託の契約書は、ご家族の状況や財産内容に合わせて作る完全なオーダーメイド品です。特に、金融機関での手続きや不動産登記の実務を熟知していなければ、いざという時に使えない「絵に描いた餅」になりかねません。将来起こりうるあらゆるリスクを想定し、法的に有効で、かつ実務上も通用する契約書を作成するには、経験豊富な専門家への依頼が不可欠です。

事例3:「まだ大丈夫」と先延ばしにし、間に合わなかった

これが最も悲しく、そして最も多いケースかもしれません。「最近少し物忘れが気になるけど、まだしっかりしているから大丈夫だろう」と先延ばしにしているうちに、親御さんの認知症が予想以上に早く進行。いざ家族信託の手続きを始めようとした時には、すでに判断能力が失われており、契約を結ぶことができませんでした。

【回避策】

このケースの回避策は、「少しでも気になったら、すぐに専門家に相談する」、これに尽きます。認知症の進行は誰にも予測できません。「あの時、一度話だけでも聞いておけば…」という後悔をしないためにも、まずは現状を専門家にお話しください。多くの事務所では初期の相談は無料です。現状の確認と、取りうる選択肢を知るだけでも、心の負担は大きく軽くなるはずです。

家族信託を始めるには?手続きの5ステップと費用

では、実際に家族信託を始めるには、どのような流れで進めるのでしょうか。大まかなステップと費用の目安をご説明します。

STEP1:【最重要】家族会議で目的と役割を決める

すべての始まりは家族会議です。なぜ家族信託をしたいのか(目的)、どの財産を、誰に託すのか(受託者)、親御さんの希望は何か。相続人全員でしっかりと話し合い、方向性を共有します。この段階で一度、司法書士にご相談いただければ、家族信託のメリット・デメリットや他の選択肢(遺言、後見制度など)についてもご説明でき、よりスムーズな合意形成のお手伝いができます。

STEP2:専門家と信託契約書の内容を設計する

家族会議で決まった方針をもとに、司法書士などの専門家が具体的な信託契約書案を作成します。「受託者が先に亡くなったらどうするか」「信託していない財産が見つかったらどうするか」など、将来起こりうる様々な事態を想定し、ご家族に最適な契約内容をオーダーメイドで設計していく、非常に専門性の高いプロセスです。

STEP3:公証役場で契約書を公正証書にする

完成した契約書は、公証役場で「公正証書」という公的な文書にします。これにより、契約の存在と内容が公的に証明され、後のトラブル防止に繋がります。また、金融機関で信託口座を開設する際には、この公正証書が必須となることがほとんどです。この際、公証人がご本人(親御さん)の意思確認を行うため、この時点で判断能力がなければ手続きはストップしてしまいます。

STEP4:信託口口座の開設と財産の移動

公正証書が完成したら、受託者が金融機関で「信託口座」という専用口座を開設します。そして、信託契約で定めた金銭を、親御さんの個人口座からこの信託口座へ移動させます。これにより、受託者個人の財産と信託財産が明確に区別され、安全な管理が実現します。不動産を信託する場合は、法務局で所有権の名義を受託者に変更する「信託登記」の手続きが必要です。

STEP5:費用の目安は?

家族信託にかかる費用は、信託する財産の内容や額によって変動しますが、一般的には以下のような内訳になります。

- 専門家への報酬:コンサルティング、契約書作成などの費用。信託財産評価額の1%前後が目安ですが、最低報酬額(例:30万円~)が設定されていることが多いです。

- 公正証書作成手数料:公証役場に支払う手数料。信託財産の価額に応じて数万円~十数万円程度です。

- 登録免許税(不動産がある場合):信託登記の際に国に納める税金です。

- その他:戸籍謄本などの取得実費。

成年後見制度のように専門家への報酬が継続的に発生するわけではありませんが、初期費用としてある程度のまとまった金額が必要になります。なお、家族信託でも、委託者と受益者の関係など信託の設計によっては贈与税等が問題となる場合がありますが、相続税の対策が別途必要になるケースもあります。

他の選択肢との比較:成年後見制度との違いは?

認知症への備えは、家族信託だけではありません。よく比較される「成年後見制度」との違いを知ることで、よりご家族に合った選択ができます。

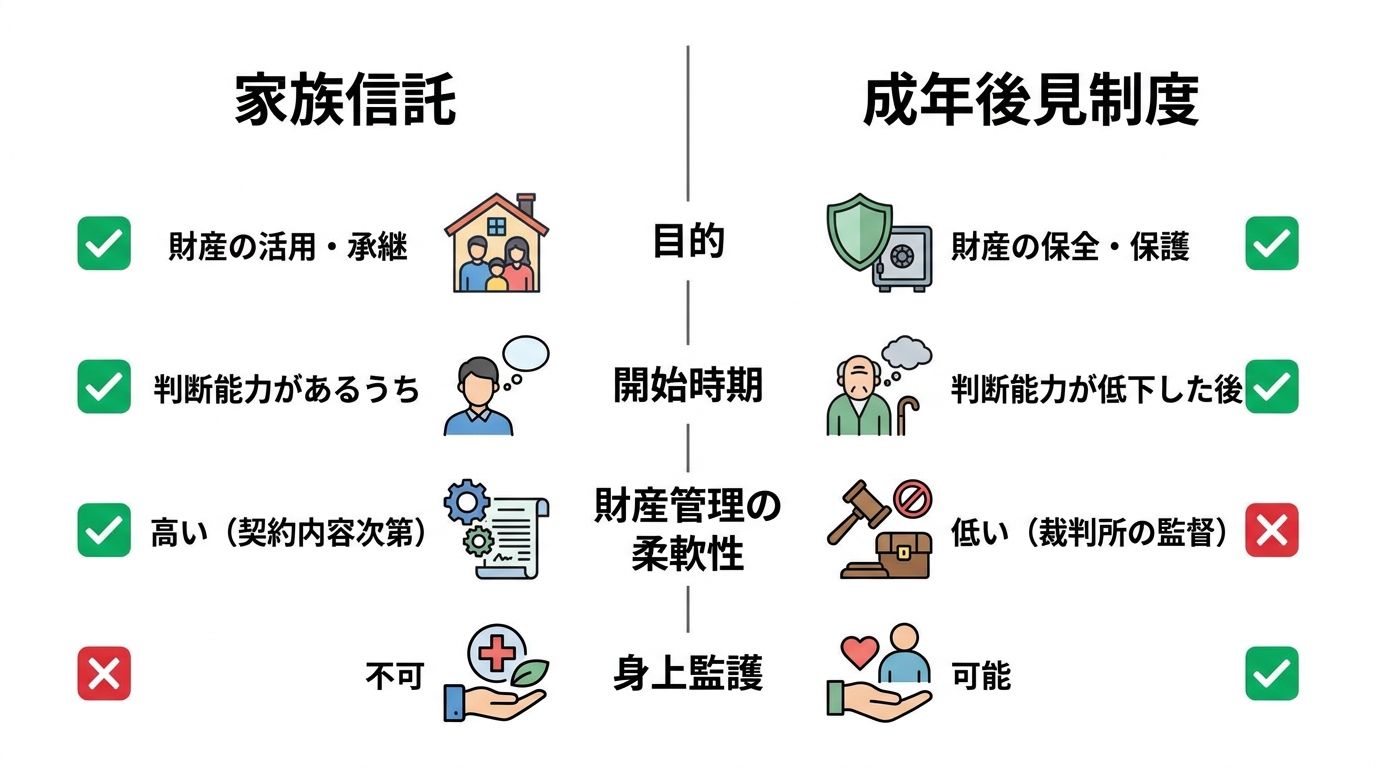

目的と柔軟性の違い:財産を守る「後見」と活用する「信託」

両者の最も大きな違いは、その目的にあります。

- 成年後見制度:家庭裁判所が選んだ後見人が、本人の財産を「守る(保全)」ことを最優先します。そのため、本人の利益に反するおそれのある行為(投資や生前贈与など)は慎重な判断が求められ、居住用不動産の売却など一定の処分行為には家庭裁判所の許可が必要になるなど、厳格な管理下に置かれます。

- 家族信託:本人の意思(信託契約)に基づき、家族(受託者)が財産を「管理・活用・承継」していく制度です。契約内容の範囲内であれば、不動産を売却して介護費用に充てたり、アパート経営を続けたりと、柔軟な対応が可能です。

開始タイミングと身上監護の可否

もう一つの大きな違いは、手続きを始めるタイミングとカバーできる範囲です。

- 開始タイミング:家族信託は本人の判断能力があるうちにしか始められません。一方、成年後見制度は、判断能力が低下した「後」に、家族などが家庭裁判所に申し立てて開始します。

- 身上監護:家族信託は財産管理に特化しており、介護サービスの契約や入院手続きといった「身上監護」はできません。成年後見制度では、後見人が入院・介護サービス等の契約手続を行うことはありますが、医療行為への同意(手術同意など)については、後見人に法的な同意権が付与されていない点に注意が必要です。

もし、財産管理と身上監護の両方に備えたい場合は、元気なうちに家族信託と「任意後見契約」(将来、判断能力が低下した際に後見人になってもらう人をあらかじめ決めておく契約)をセットで準備しておくことが、非常に有効な対策となります。このあたりは、複雑な部分ですので、ぜひ専門家にご相談ください。

まとめ:後悔しないために、まずは専門家へご相談ください

今回は、親御さんの認知症に備える家族信託について、メリット・デメリットから失敗事例、手続きの流れまでを解説しました。

家族信託は、ご家族が元気なうちに準備することで、将来の資産凍結リスクを回避し、家族の希望に沿った柔軟な財産管理を可能にする、非常に有効な手段です。しかし、その設計は複雑で、一つボタンを掛け違えると、かえって家族間のトラブルを招きかねません。

後悔しないために最も大切なことは、安易に自己判断せず、制度を深く理解した上で、ご家族全員でしっかりと話し合うことです。

その第一歩として、まずは私たち司法書士のような専門家の話を聞いてみませんか?名古屋高畑駅前司法書士事務所では、家族信託に関するご相談を無料で承っております。ご家族の状況をお伺いし、最適な選択肢を一緒に考えさせていただきます。どうぞお気軽にご連絡ください。