このページの目次

「何もしない」が最大のリスク-判断能力低下後の財産管理の現実

「親が認知症になったら、実家を売却して施設入居の費用にあてよう」「万が一の時は、子どもが銀行でお金をおろしてくれるだろう」…多くの方がこのように考えていらっしゃるかもしれません。しかし、その想定は非常に危険です。認知症などで判断能力が低下すると、ご本人の意思確認が難しくなるため、家族であっても預金の解約や不動産の売却など重要な財産行為がスムーズにできなくなることがあります。これが「資産凍結」の恐ろしい現実です。

具体的には、以下のような事態に陥ります。

- 銀行窓口で預金の引き出しや解約を拒否される

- 実家や収益物件を売却したり、賃貸に出したりできない

- 生命保険の解約・契約変更など本人の意思表示を要する手続きが進めにくくなることがある(※保険金・給付金の請求は受取人から行えるのが原則で、約款等に基づく代理請求制度が用意されている場合もあります)

- 遺産分割協議に参加できず、相続手続きが止まってしまう

こうなると、ご本人の介護費用や医療費を預金から支払うことすらできなくなり、ご家族が経済的に大きな負担を強いられることになりかねません。実際に、銀行口座が凍結されてしまい、ご家族が途方に暮れるケースは後を絶ちません。

この「資産凍結」状態を解決する最終手段が、家庭裁判所に申し立てる「法定後見制度」です。しかし、この制度はあくまで「ご本人の財産を保護」することが目的であり、ご家族が望むような柔軟な財産管理ができるとは限りません。

- 後見人に誰が選ばれるかわからない:家族を候補者として申し立てても、財産状況などによっては、裁判所の判断で弁護士や司法書士などの専門家が選任されることがあります。

- 財産は厳格に管理される:裁判所の監督下で財産が管理されるため、相続税対策のための生前贈与や、積極的な資産運用などは原則として認められません。

- 専門家への報酬が継続的に発生する:専門家が後見人に選ばれた場合、後見人等が家庭裁判所に報酬付与の申立てを行い、家庭裁判所の審判で決まった報酬を、本人の財産から支払うことになります。

「まさか、こんなはずでは…」と後悔する前に、判断能力がはっきりしている今だからこそできる対策があります。それが「家族信託」と「成年後見制度(任意後見)」です。本記事では、この2つの制度を徹底的に比較し、あなたやご家族にとって最適な選択肢は何かを専門家の視点から解説していきます。

資産凍結を防ぐ2つの生前対策「家族信託」と「成年後見制度(任意後見)」とは

資産凍結という未来のリスクを回避するため、元気なうちに準備できる代表的な方法が「家族信託」と「成年後見制度(任意後見)」です。どちらも判断能力が低下した後の財産管理に備える制度ですが、その目的や仕組みは大きく異なります。この根本的な違いを理解することが、最適な選択への第一歩となります。

家族信託:家族による柔軟な財産管理を実現する「契約」

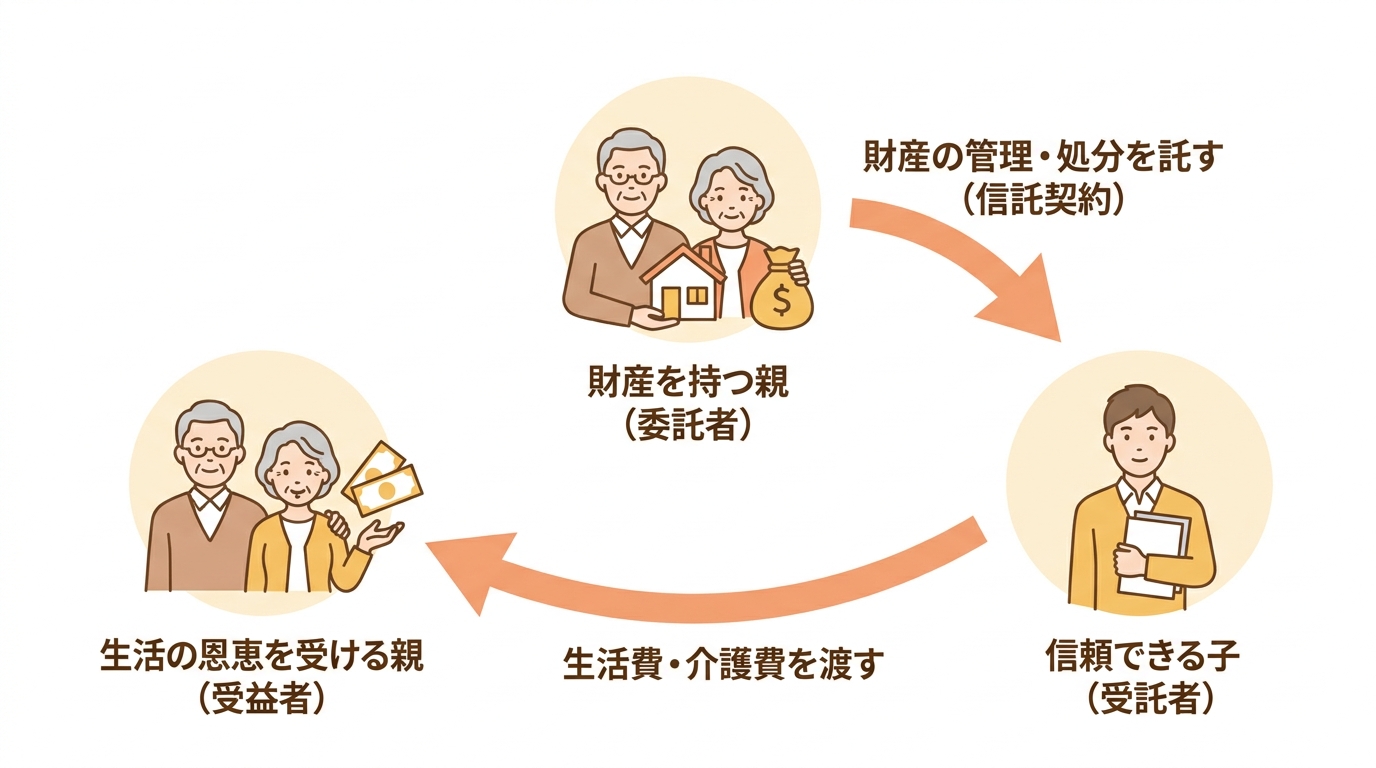

家族信託とは、財産の所有者(委託者)が、信頼できる家族(受託者)に財産を託し、特定の目的(例えば、親自身の生活・介護費の確保)のために、特定の誰か(受益者)のためにその財産の管理・処分を任せる仕組みです。これは、裁判所などが関与しない、家族間の「契約」によって成り立ちます。

登場人物

- 委託者:財産を託す人(親など)

- 受託者:財産を託され管理・処分する人(子など)

- 受益者:信託された財産から利益を受ける人(親など)

この制度の最大の特長は、契約内容を自由に設計できる「柔軟性」にあります。例えば、「父が認知症になったら、長男がアパート経営を引き継ぎ、家賃収入から父の介護費用を支払う」といった具体的な取り決めが可能です。これにより、判断能力が低下した後も、資産を凍結させることなく、積極的な活用や管理を続けることができます。不動産を所有している場合の生前贈与と似ていますが、所有権を移さずに管理権限だけを託せる点が大きく異なります。さらに、自分の死後の承継先についても、信託の設計により次の受益者(次順位の承継先)を定められる場合があり、円滑な資産承継につなげやすい点もメリットです。つまり、家族信託は「財産の柔軟な管理・活用・承継」に主眼を置いた制度といえるでしょう。

成年後見制度:本人を法的に保護・支援する「公的」な仕組み

成年後見制度は、認知症、知的障害、精神障害などによって判断能力が不十分な方々を法的に保護し、支援するための「公的」な制度です。この制度は、開始するタイミングによって2種類に分けられます。

- 法定後見:判断能力が低下した後に、家族などが家庭裁判所に申し立て、後見人等を選任してもらう制度。

- 任意後見:判断能力が低下する前に、本人が将来に備えて、あらかじめ自分で後見人(任意後見人)を選び、委任する内容を公正証書による契約で決めておく制度。

生前対策として家族信託と比較されるのは、主に「任意後見」です。任意後見契約では、財産管理だけでなく、介護サービスの契約や施設への入退所手続き、入院手続きといった「身上監護」に関する事務も任せることができます。これは家族信託にはない重要な役割です。

そして、任意後見は家庭裁判所が選任する「任意後見監督人」の監督下で行われます。この第三者のチェック機能があるため、財産の「積極的な活用」よりも「堅実な保全」が最優先されます。そのため、任意後見では本人の利益に配慮しつつ、任意後見監督人とも連携しながら手続きを進めることになり、家族信託に比べて運用が慎重になりやすい傾向があります。この点は、遺言書でできることとは異なる、生前の財産管理に特化した制度の特徴です。

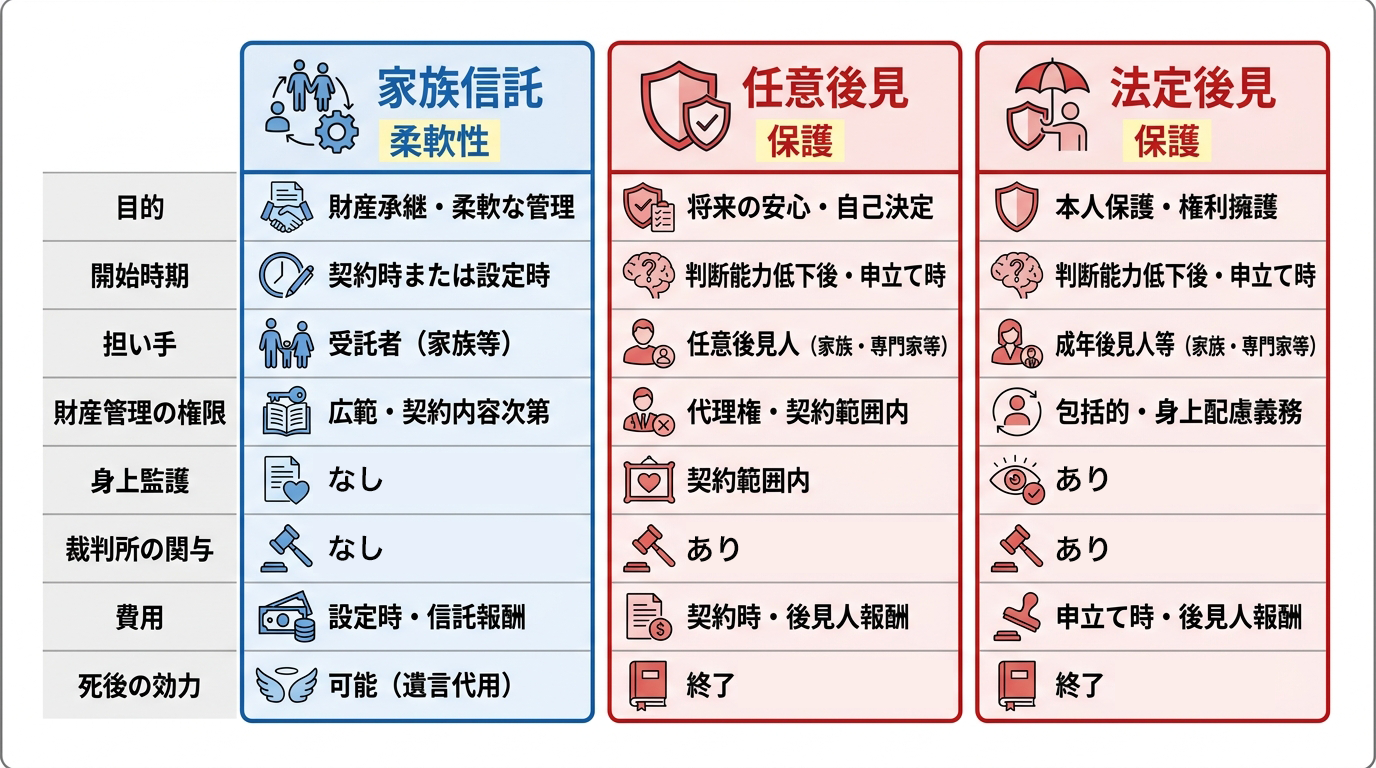

【徹底比較表】家族信託と成年後見(任意後見・法定後見)の違い

ここまで解説した家族信託と成年後見制度(任意後見・法定後見)の違いを一覧表にまとめました。それぞれの制度の特性を比較することで、ご自身の状況にどの制度が合っているのか、より明確に理解できるはずです。

| 比較項目 | 家族信託 | 任意後見 | 法定後見 |

|---|---|---|---|

| 目的 | 柔軟な財産管理・承継(資産活用も可能) | 本人の保護・支援(財産保全・身上監護) | 本人の保護・支援(財産保全・身上監護) |

| 開始時期 | 契約時に定めた時(判断能力低下前も可) | 判断能力低下後、家裁へ監督人選任申立て後 | 判断能力低下後、家裁へ後見人等選任申立て後 |

| 担い手(誰が?) | 受託者(家族など信頼できる人) | 任意後見人(本人が選んだ人) | 法定後見人等(家庭裁判所が選任) |

| 財産管理の権限 | 契約の範囲内で柔軟(不動産売却・建替えも可) | 契約の範囲内で代理権を行使(本人の利益に配慮した運用が求められ、重要な処分は慎重に検討) | 法律の範囲内で本人の利益を最優先して管理(必要性がある場合は財産処分もあり得る) |

| 身上監護 | 不可 | 可能 | 可能 |

| 裁判所の関与 | なし | あり(任意後見監督人を選任) | あり(後見人等を選任・監督) |

| 費用(目安) | 初期:30万~100万円以上(専門家へのコンサル料等) 継続:原則なし | 初期:5万~15万円程度(公正証書作成費用)継続:監督人への報酬(月1~3万円程度) | 初期:数万円~(申立て実費・鑑定費用等)継続:後見人等への報酬(月2~6万円程度) |

| 死後の効力 | 契約内容を継続可能(円滑な資産承継が可能) | 本人の死亡により終了 | 本人の死亡により終了 |

ケース別|あなたに最適な制度は?具体的な事例で考える選択基準

比較表で制度の違いは理解できたものの、「では、自分の場合はどちらを選べば良いのか?」と悩まれる方も多いでしょう。ここでは、具体的なケーススタディを通して、どちらの制度がより適しているかを考えていきます。

「家族信託」がおすすめのケース

家族信託は、財産の「積極的な管理・活用」や「円滑な承継」を重視する場合に非常に有効な手段となります。

- アパート経営など積極的な管理が必要な財産がある

賃貸アパートや駐車場などの収益不動産をお持ちの場合、判断能力が低下すると、大規模修繕の契約や新規の賃貸借契約、あるいは売却といった経営判断ができなくなり、資産価値が大きく損なわれる恐れがあります。成年後見制度(法定後見)では、本人の財産保全の観点から慎重な運用が求められますが、本人の利益のために必要な範囲で財産処分が行われることもあります。家族信託であれば、元気なうちに子どもなどを受託者にしておくことで、経営をスムーズに引き継ぎ、収益を安定して確保し続けることが可能です。 - 二次相続以降の資産承継先まで決めておきたい

例えば、「自分が亡くなった後、財産は妻に相続させ、妻の生活を守りたい。そして、妻が亡くなった後は、自分の弟の子ども(甥)に財産を渡したい」と考えているケース。遺言では、ご自身の次に財産を誰に渡すかまでしか指定できません。もし妻が認知症になったり、別の遺言を書いたりすれば、当初の希望が叶わなくなる可能性があります。家族信託であれば、信託の設計により「自分→妻→甥」のように承継先の順序を定められる場合があり、資産承継の見通しを立てやすくなります(※受益者の連続指定には法律上の制限があります)。この点は、遺言を作成するだけでは実現できない、家族信託ならではの大きなメリットです。詳しくは「家族信託の注意点-受益者連続型信託とは? 」の記事をご覧ください。 - 裁判所などを介さず、家族内で財産管理を完結させたい

成年後見制度は、家庭裁判所の監督下で行われるため、後見人は定期的に財産状況を報告する義務があり、手続きも厳格です。こうした第三者の関与を好まず、「財産のことは、信頼できる家族だけで柔軟に管理していきたい」と考える方には、家族信託が適しています。費用面でも、初期費用はかかりますが、後見制度のように専門家への報酬が継続的に発生しない点も魅力です。

「成年後見制度(任意後見)」がおすすめのケース

一方で、本人の「生活を守る」という側面や、「第三者による公平な管理」を重視する場合には、任意後見制度が適しています。

- 財産管理だけでなく、身上監護を重視したい

「もし認知症になったら、病院の入院手続きや、介護施設への入所契約を誰に頼めばいいのか不安だ」という方は多いでしょう。こうした医療・介護に関する契約行為(身上監護)は、家族信託の受託者には行えません。任意後見契約であれば、財産管理とあわせて、これらの身上監護に関する事務も任せることができます。特に、お一人暮らしの方や、身近に頼れる親族がいない方にとっては、非常に心強い制度となります。 - 家族間で意見が対立する可能性があり、公平性を保ちたい

相続人が複数いる場合など、特定の誰かに財産管理を任せることで、他の家族から「財産を使い込んでいるのではないか」といった疑念を抱かれ、トラブルに発展するケースがあります。任意後見制度では、家庭裁判所が選任した任意後見監督人が、後見人の仕事ぶりをチェックします。この第三者の目があることで、財産管理の透明性・公平性が担保され、親族間の争いを未然に防ぐ効果が期待できます。 - 財産構成がシンプルで、堅実な保全を望む

主な財産が預貯金や自宅のみで、特に積極的な運用を考えていない場合、高額な初期費用をかけて複雑な家族信託契約を組む必要性は低いかもしれません。現状の財産を堅実に維持・管理し、生活費や医療費として適切に使うことを目的とするならば、任意後見制度の方がシンプルで適しているといえるでしょう。また、本人の死後の手続きについては、別途死後事務委任契約を結ぶことで備えることも可能です。

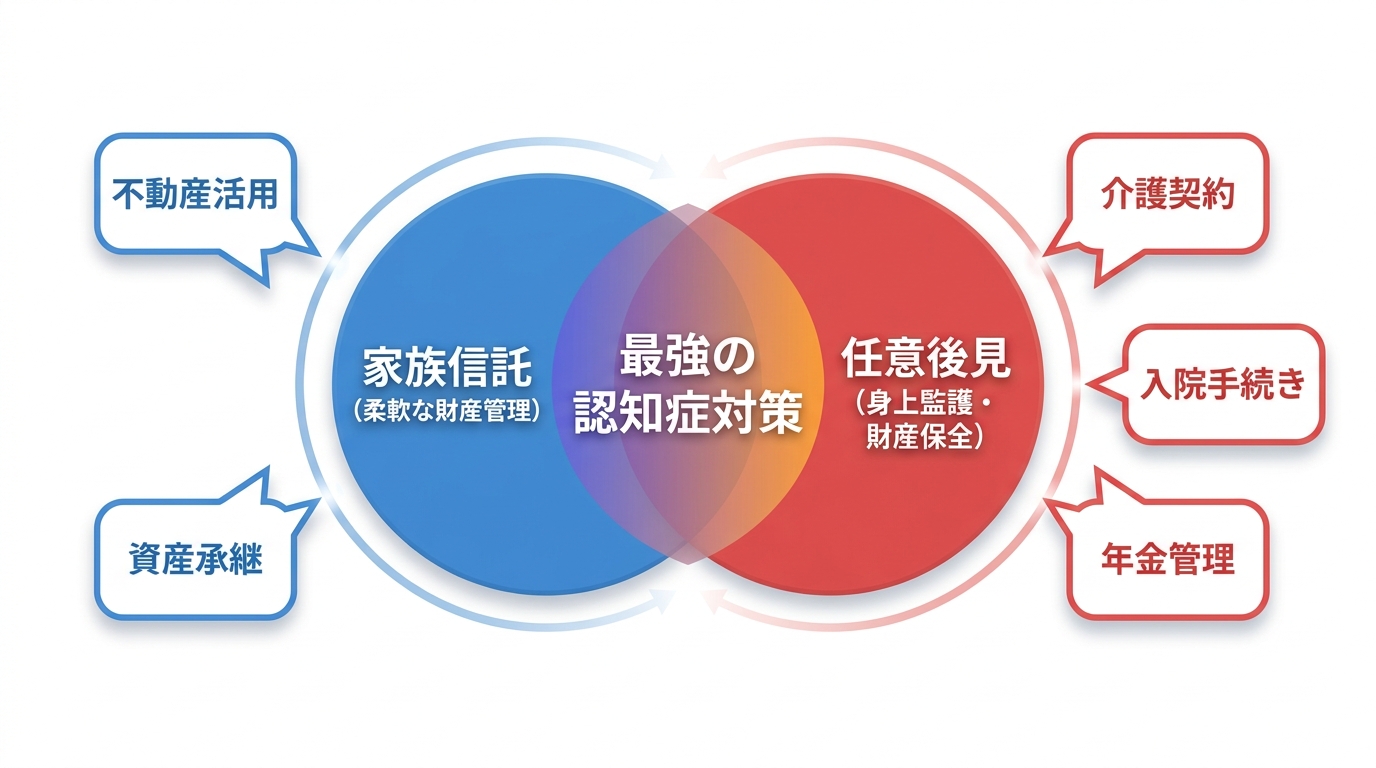

家族信託と成年後見の併用という選択肢|メリットと注意点

「柔軟な財産管理もしたいし、身上監護もお願いしたい…」そんな希望をお持ちの方もいらっしゃるでしょう。実は、家族信託と任意後見は、どちらか一方を選ぶだけでなく、両方を組み合わせる「併用」という選択も可能です。これにより、それぞれの制度の長所を活かし、短所を補い合う、より強固なセーフティネットを構築できます。

併用するメリット:財産管理と身上監護の穴をなくす

併用の最大のメリットは、「財産管理」と「身上監護」を両立できる点にあります。

- 家族信託で「攻めの財産管理」:収益不動産の管理や組み換え、相続税対策といった積極的な財産管理・承継対策を、信頼する家族(受託者)に託します。

- 任意後見で「守りの身上監護」:介護施設の入所契約や入院手続き、年金の管理など、信託財産以外の管理と身上監護を、専門家など(任意後見人)に任せます。

このように役割分担をすることで、資産を有効活用しつつ、ご本人の生活全般にわたるサポート体制を築くことが可能になります。まさに「鬼に金棒」といえるでしょう。

司法書士が解説する併用のデメリットと実務上の対策

非常に有効な併用ですが、専門家として注意喚起しておきたいデメリットも存在します。

- 手続きが複雑になり、費用が二重にかかる

家族信託契約と任意後見契約、それぞれの手続きを別々に行う必要があります。そのため、専門家への報酬や公正証書作成費用などが両方にかかり、初期費用は高額になる傾向があります。 - 「利益相反」の問題

実務上、最も注意が必要なのがこの「利益相反」です。例えば、子どもが「受託者」と「任意後見人」を兼任するケースを考えてみましょう。もし、本人の介護費用が足りなくなり、信託財産である不動産を売却する必要が出てきたとします。この時、子どもは「任意後見人」としては本人のために不動産を高く売るべきですが、将来その不動産を相続したい「受託者(兼推定相続人)」としては売りたくない、という立場に置かれる可能性があります。このように、一人の人間が相反する2つの立場に立つことで、本人の利益が損なわれるリスクが生じます。これは、未成年者とその親権者の相続における利益相反と同じ構造の問題です。

【実務上の対策】

この利益相反リスクを回避するため、実務では以下のような対策を講じることが重要です。

- 受託者と任意後見人を別人にする:財産管理を任せる子ども(受託者)と、身上監護を任せる専門家(任意後見人)など、役割を明確に分けるのが最も安全な方法です。

- 信託監督人などを設置する:やむを得ず同一人物が兼任する場合は、受託者の業務を監督する「信託監督人」や、受益者の代理人として権利を守る「受益者代理人」を信託契約の中で定めておくことで、不正を防ぐ仕組みを作ります。

このように、併用を検討する際は、将来起こりうるリスクを想定した上で、専門家と共に入念な制度設計を行うことが不可欠です。

まとめ:最適な対策は一人ひとり違う。まずは専門家へ相談を

本記事では、家族信託と成年後見制度について、その違いから具体的な選択基準、さらには併用という選択肢まで詳しく解説してきました。重要なのは、どちらの制度が一方的に優れているというわけではないということです。

- 家族信託:柔軟な財産管理・活用・承継を重視する方に

- 成年後見(任意後見):本人の保護・身上監護・財産の堅実な保全を重視する方に

- 併用:両方のメリットを享受し、万全の対策を講じたい方に

あなたの財産状況、家族構成、そして何よりも「将来どのような生活を送りたいか」というご自身の希望によって、最適な選択は異なります。

そして、最もお伝えしたいのは、これらの対策はすべて、ご自身の判断能力がはっきりしているうちしかできないという厳然たる事実です。認知症などが進行してからでは、ご本人の判断能力の程度に応じて、家庭裁判所での法定後見(後見・保佐・補助)の利用を検討することになります。手遅れになって後悔しないためにも、「まだ大丈夫」と思える今こそ、行動を起こす絶好のタイミングなのです。

家族信託や任意後見は、ご家族の未来を左右する重要な契約です。安易な自己判断は、かえって将来のトラブルの火種になりかねません。まずは一度、専門家である司法書士にご相談いただき、ご自身の状況や想いをお聞かせください。私たち専門家が、あなたとご家族にとって最善の道筋を一緒に考え、ご提案いたします。

名古屋高畑駅前司法書士事務所では、ご相談は無料です。どうぞお気軽にお問い合わせください。