このページの目次

「うちも、そろそろ…」財産管理や相続の不安、感じていませんか?

「最近、親の物忘れが増えてきた気がする…」

「もし認知症になったら、実家の管理や預金はどうなるんだろう?」

「相続の時、兄弟で揉めたりしないだろうか…」

ご自身の将来や、年を重ねるご両親のことを想うとき、このような不安がふと心をよぎることはありませんか。大切な家族だからこそ、お金のことで心配をかけたくない、困らせたくない。そのお気持ち、痛いほどよくわかります。決してあなただけが抱える特別な悩みではありません。

特に、判断能力が低下してしまった後の財産管理の問題は、多くの方が直面する現実的なリスクです。いざという時になって「もっと早く対策しておけば…」と後悔するケースを、私も司法書士として数多く見てきました。

しかし、ご安心ください。未来への不安を、安心に変えるための方法はちゃんとあります。その一つが、近年注目されている「家族信託」という仕組みです。

この記事では、単に制度を解説するのではなく、あなたの心に寄り添いながら、家族信託がどのようにしてご家族の未来を守るお手伝いができるのか、わかりやすくお話ししていきます。まずは一緒に、未来への一歩を踏み出してみましょう。

家族信託とは?財産を「信頼できる家族」に託す仕組み

「信託」と聞くと、なんだか難しそうに感じるかもしれませんね。でも、基本的な考え方はとてもシンプルです。

家族信託とは、「元気なうちに、信頼できる家族に、自分の財産の管理や処分を託す」という契約のこと。大切な家族の財産を、外部の誰かではなく、家族の力で守り、活用していくためのオーダーメイドの仕組みなのです。

家族信託のポイントは、信託財産の所有名義(法律上の権利)を受託者に移し、受益者が受益権(利益を受ける権利)を持つ形で、財産管理のルールを契約で設計できる点にあります。

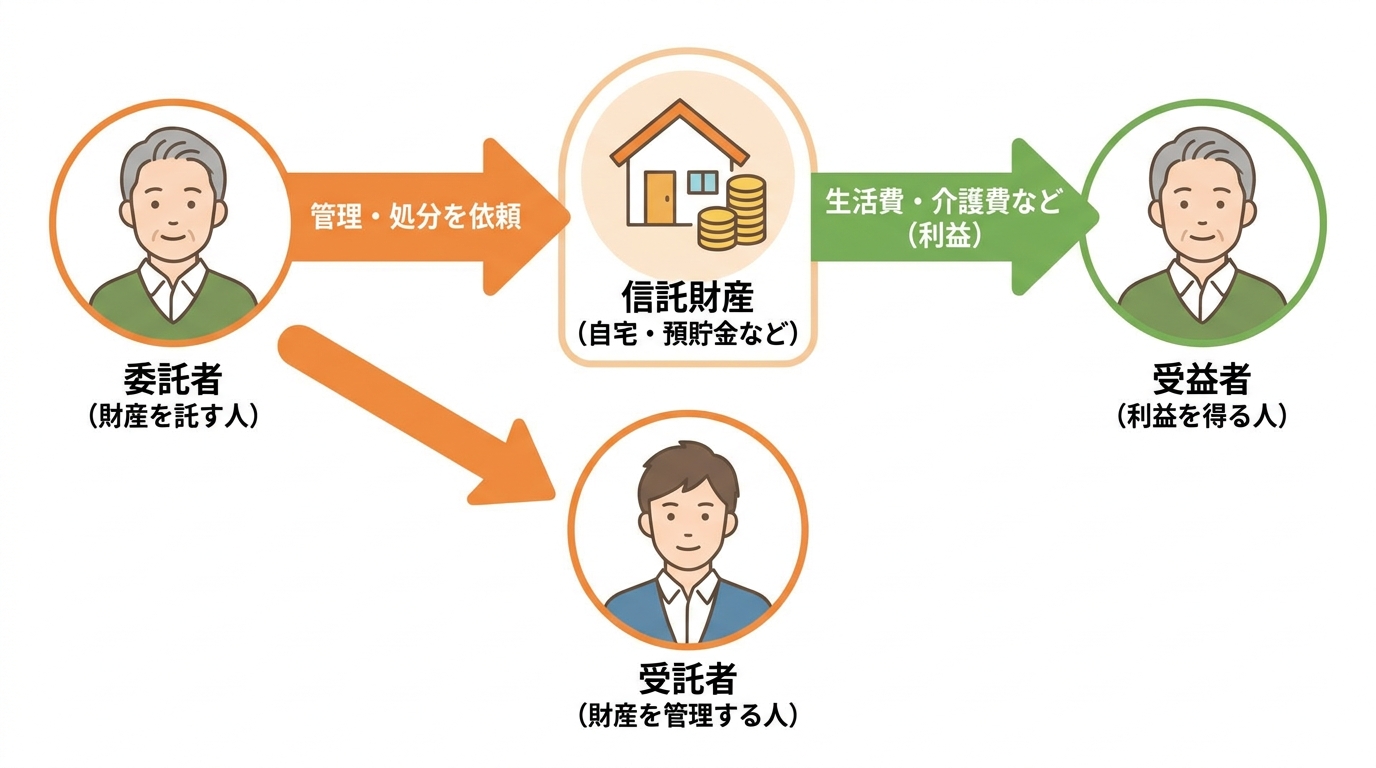

登場人物は3人だけ!「委託者」「受託者」「受益者」の関係

家族信託には、基本的に3人の登場人物がいます。ご自身の家族に当てはめてイメージしてみてください。

- 委託者(いたくしゃ):財産を託す人(例:お父さん)

- 受託者(じゅたくしゃ):財産を託され、管理・処分する人(例:長男)

- 受益者(じゅえきしゃ):信託された財産から利益を受け取る人(例:お父さん)

例えば、「お父さん(委託者)が、将来の認知症に備えて、長男(受託者)にアパートの管理や預貯金の管理をお願いする。家賃収入や預金から得られる利益は、これまで通りお父さん(受益者)の生活費や医療費のために使う」といった形です。

この場合、委託者と受益者が同じ「お父さん」になります。このように、多くのケースでは「託す人」と「利益を得る人」は同一人物となります。元気なうちに管理だけを先に長男に任せておく、というイメージですね。

成年後見制度や遺言との違いは?

「それって、成年後見制度や遺言とどう違うの?」という疑問もよくお受けします。それぞれ目的や特徴が異なり、家族信託は他の制度にはない柔軟性を持っています。

| 家族信託 | 成年後見制度 | 遺言 | |

|---|---|---|---|

| 目的 | 柔軟な財産管理・承継 | 本人の保護・財産保全 | 死後の財産承継 |

| 効力発生時期 | 契約後すぐ(生前) | 判断能力低下後 | 死亡後 |

| 財産管理の柔軟性 | 高い(契約内容による) | 低い(裁判所の監督下) | できない |

| 身上監護 | できない | できる | できない |

家族信託・成年後見・遺言の比較

成年後見制度は、判断能力が低下した後に家庭裁判所が後見人を選び、財産は本人のために「守る」ことが基本です。そのため、相続税対策や不動産の有効活用といった積極的な財産管理は難しくなります。

一方、家族信託は、判断能力が低下する前に、家族間で自由に管理内容を決められます。「家族の幸せのために財産を活かす」という、より積極的な財産管理が可能です。ただし、介護施設の契約など本人に代わって法律行為を行う「身上監護」はできません。

また、遺言書は亡くなった後の財産の分け方を決めるものですが、生前の財産管理はできません。家族信託は、生前の財産管理から亡くなった後の資産承継まで、一貫してカバーできるのが大きな特徴です。

家族信託のメリット:こんな希望や不安を解決できます

家族信託を活用することで、ご家族が抱える様々な希望を叶え、将来の不安を解消することができます。具体的にどのようなメリットがあるのか、見ていきましょう。

最大の目的:認知症による「資産凍結」を防ぐ

多くの方が家族信託を検討する最大の理由が、認知症などによる「資産凍結」のリスクを回避することです。

もし、ご本人の判断能力が低下してしまうと、たとえ家族であっても、次のようなことができなくなってしまいます。

- 銀行の窓口で定期預金を解約したり、まとまったお金を引き出したりできない。

- 親の介護費用や施設入所費用を捻出するために、実家を売却できない。

- 所有するアパートの大規模修繕や建て替えの契約ができない。

これが「資産凍結」です。財産があるのに、家族のために使うことができないという、非常にもどかしい状況に陥ってしまうのです。

家族信託を使い、判断能力がしっかりしているうちに財産の管理権限を信頼できる子ども(受託者)に移しておけば、万が一、親(委託者)の判断能力が低下しても、受託者が契約に基づいて預金の引き出しや不動産の売却手続きを進めることができます。これにより、銀行口座の凍結といった事態を未然に防ぎ、必要な時に必要な資金を確保できるのです。

柔軟な財産管理で、家族の状況変化に対応できる

家族信託の大きな魅力は、その「柔軟性」にあります。成年後見制度では、財産を減らす行為やリスクのある投資は基本的に認められません。しかし、家族信託なら、ご家族の希望や状況に合わせて、契約内容をオーダーメイドで設計できます。

例えば、こんなことも可能です。

- 収益不動産の建て替えや、より収益性の高い物件への買い替え

- 相続税対策として、計画的に子どもや孫への生前贈与を継続する

- 安定した家賃収入を得るために、空き家になった実家をリフォームして賃貸に出す

このように、単に財産を守るだけでなく、「家族の幸せのために財産を活かす」という積極的な視点での管理が実現できるのです。

遺言の代わりとなり、円満な資産承継を実現する

家族信託は、遺言のような機能も持たせることができます。信託契約の中で「自分が亡くなった後、この不動産は長男に、預貯金は妻に渡す」というように、財産の承継先を指定しておくことができるのです。

これにより、相続が発生した際に、相続人全員で遺産分割協議を行う必要がなくなり、スムーズな資産承継が実現できます。いわゆる「争族」を未然に防ぐ効果が期待できるわけです。

さらに、遺言では実現できない「二次相続以降の承継者指定」も可能です。例えば、「自分が亡くなった後は妻に財産を継がせ、その妻が亡くなった後は、自分の甥に財産を渡したい」といった、数世代にわたる想いを実現することもできます。これは、先祖代々の土地を守りたい、といったご希望をお持ちの方にとって非常に有効な機能です。

知っておくべきデメリットと注意点【後悔しないために】

ここまでメリットをお伝えしてきましたが、もちろん家族信託は万能ではありません。「こんなはずじゃなかった」と後悔しないために、デメリットや注意点もしっかりと理解しておくことが非常に重要です。専門家として、誠実にお伝えします。

受託者(託される側)の負担と責任は大きい

家族信託は、受託者となる家族への信頼が前提となる制度ですが、その信頼に応える受託者の負担は決して軽くありません。

- 法的な責任:受託者は、信託された財産を適切に管理する義務(善管注意義務)や、財産の状況を報告する義務などを負います。

- 事務的な負担:信託専用の口座を開設し、収支をきちんと記録・管理する必要があります。確定申告が必要な場合もあります。

- 精神的な負担:他の兄弟姉妹から「親の財産を自由に使っているのではないか?」といった疑いの目で見られたり、重要な判断を一人で背負い込んだりするストレスは想像以上に大きいものです。

これらの負担を軽減するためには、契約内容に受託者への報酬を定めたり、信託の状況を監督する「信託監督人」を置いたり、定期的に家族会議を開いて情報を共有するなど、受託者が孤立しないための仕組み作りが不可欠です。

家族信託でできないこと:身上監護と損益通算

家族信託はあくまで「財産管理」の仕組みです。そのため、できないこともあります。

一つは「身上監護」です。これは、介護サービスの契約を結んだり、入院手続きや手術の同意をしたりといった、本人の生活や医療に関する契約・手続きのことです。これらは受託者の権限には含まれません。この点をカバーするためには、元気なうちに任意後見契約を結んでおくなど、家族信託と他の制度を組み合わせて対策することが有効です。

もう一つ、税務上の注意点として損益通算が制限される場合があります。例えば、信託したアパート経営で赤字が出たとき、その赤字を給与所得など他の所得と相殺できない(または制限される)ケースがあります。アパート経営などをされている方は、個別の状況に応じた確認が特に重要なポイントです。

また、死後の事務手続きなども信託の範囲外となるため、別途準備が必要です。

相続税の直接的な節税効果はない

「信託を使えば相続税が安くなる」という誤解をされている方がいらっしゃいますが、家族信託自体に直接的な相続税の節税効果はありません。

信託財産は、受益者(多くの場合は親)の財産とみなされて相続税の課税対象となります。したがって、信託契約を結んだからといって、財産評価額が下がったり、税率が変わったりするわけではないのです。

ただし、信託契約の枠組みの中で、受託者が計画的に生前贈与を実行したり、不動産評価を下げるための対策を行ったりすることで、結果として相続税の負担を軽減できる可能性はあります。あくまで、財産管理がスムーズになることで、生前の相続税対策が実行しやすくなる、とご理解ください。

【事例で学ぶ】家族信託で起こりがちなトラブルとその回避策

「家族信託は危険だ」「トラブルが多い」といった話を聞いて、不安に思われる方もいるかもしれません。しかし、トラブルが起きるケースには、必ず原因があります。ここでは、よくある失敗事例とその回避策を、司法書士の視点から具体的にお話しします。

事例1:他の兄弟への説明不足が招いた「不信感」と「対立」

最も多いのが、親族間のコミュニケーション不足によるトラブルです。

例えば、お父さんが長男だけに相談して家族信託契約を結んでしまったケース。他の兄弟が後からその事実を知り、「兄貴が親をそそのかして財産を独り占めしようとしているんじゃないか」「なぜ自分たちに一言も相談がなかったんだ」と不信感を募らせ、家族の間に深い溝ができてしまいました。

- 原因:コミュニケーション不足と情報格差

- 回避策:

- 契約前に必ず家族会議を開く:なぜ信託が必要なのか、親の想いを全員で共有します。

- 契約内容はオープンにする:専門家を交え、契約書の内容を全員で確認し、納得することが大切です。

- 定期的な報告の場を設ける:信託開始後も、受託者が財産状況を定期的に報告する機会を作り、透明性を保ちます。

家族信託は、誰か一人が得をするためのものではなく、家族全員の安心のためのもの。この大前提を共有することが、トラブル回避の第一歩です。万が一、後から遺産分割協議で揉めることのないよう、事前の話し合いが重要です。

事例2:契約書の不備で「いざという時に動かせない」不動産

費用を抑えようと、インターネット上の雛形を参考に自分たちだけで契約書を作成した結果、いざ実家を売却しようとした際に、必要な権限が契約書に盛り込まれておらず、不動産会社や金融機関から「この契約書では売却手続きができない」と断られてしまった、というケースです。

- 原因:専門知識の欠如と将来予測の甘さ

- 回避策:

- 信託の「目的」を明確にする:「なぜ信託をするのか」「将来、この財産をどうしたいのか」を具体的に突き詰めます。

- 目的に必要な権限を具体的に明記する:不動産の売却、建て替え、担保提供(ローンを組む)など、将来想定されるあらゆる行為について、受託者の権限を具体的に契約書に落とし込みます。

- 信頼できる専門家に相談する:家族信託は、ご家族の状況に合わせた完全なオーダーメイドです。将来起こりうるリスクを予測し、法的に有効で実用的な契約書を作成するためには、経験豊富な専門家への相談が不可欠です。

事例3:遺言書との矛盾と「遺留分」の主張

以前に作成した遺言書と、新しく結んだ家族信託契約の内容が矛盾していたり、特定の相続人の最低限の取り分である「遺留分」を侵害していたりしたために、相続発生後に大きなトラブルに発展するケースもあります。

- 原因:相続全体の視点の欠如

- 回避策:

- 相続対策の全体像を設計する:家族信託は万能ではありません。遺言書、生命保険、生前贈与など、他の制度とどう連携させるか、相続全体を見渡して最適な組み合わせを考える必要があります。

- 遺留分に配慮した設計を行う:信託によって特定の相続人の遺留分を侵害しないか、慎重に検討します。侵害する可能性がある場合は、他の財産で調整するなどの対策が必要です。

家族信託を始める前に。まず、家族で話し合ってみませんか?

ここまで読んでいただき、家族信託について多くのことをご理解いただけたかと思います。では、次は何をすればよいのでしょうか。

私がまずお勧めしたいのは、専門家の事務所に駆け込むことではありません。その前に、ぜひ一度、「家族会議」を開いてみてください。家族信託は、契約書を作る手続きそのものよりも、そこに至るまでの家族の対話が何より大切なのです。

【家族会議チェックリスト】専門家に相談する前に整理しておきたいこと

「でも、何から話せばいいか分からない…」という方も多いでしょう。そんな時は、ぜひこのチェックリストを参考に、皆さんの想いや現状を整理してみてください。

- 親の想いを知る

「どんな老後を過ごしたいか」「大切にしてきたこの財産を、将来どうしてほしいか」など、まずはご両親の気持ちにじっくり耳を傾けてみましょう。 - 財産の全体像を把握する

預貯金、不動産、有価証券など、「何が」「どこに」「どれくらい」あるのかを皆で共有します。エンディングノートなどを活用するのも良い方法です。正確な財産調査は専門家もお手伝いできます。 - 誰が管理役(受託者)を担えそうか

財産管理を任せられる人は誰か。その人にばかり負担が偏らないか。協力体制はどうするかを話し合います。 - 将来起こりうることを予測する

親の介護が必要になったら?施設に入所する費用は?実家が空き家になったら?起こりうる未来を具体的に想像してみます。 - 全員が納得できる着地点はどこか

家族それぞれの立場や考えがあるはずです。全員が100%満足するのは難しいかもしれません。それでも、皆が「これなら」と納得できる着地点を探ることが大切です。

これらの話し合いがスムーズに進めば、それが一番です。もし、話がまとまらなかったり、法的にどうすれば良いか分からなくなったりした時。その時こそ、私たち司法書士のような専門家を頼ってください。皆さんの話し合いが円滑に進むよう、客観的な立場からアドバイスをさせていただきます。

まとめ:家族の未来を守るための、大切な一歩

家族信託は、単なる財産管理のテクニックではありません。それは、「家族の想いを未来へつなぐための、大切な対話のきっかけ」です。

将来への不安を一人で抱え込み、見て見ぬふりをしてしまうのは、とても辛いことです。しかし、勇気を出して家族と向き合い、話し合うという小さな一歩を踏み出すことで、その不安は「家族で未来を創る」という前向きなエネルギーに変わっていくはずです。

その大切なプロセスの中で、もし専門的な知識や第三者の視点が必要になった時には、いつでも私たち名古屋高畑駅前司法書士事務所にご相談ください。あなたの家族が安心して未来へ歩んでいくためのお手伝いをさせていただくこと、それが私たちの何よりの喜びです。