このページの目次

賃貸経営者様、ご自身の「もしも」を考えたことはありますか?

長年、手塩にかけて育ててこられた賃貸アパートやマンション。それは単なる収益物件ではなく、ご自身の人生そのものであり、大切なご家族の未来を支える基盤でもあるはずです。しかし、その大切な資産の経営が、ある日突然、完全に停止してしまう可能性があるとしたら…。「自分が認知症になったら、このアパートはどうなるのだろう…」「家族にだけは、絶対に迷惑をかけたくない」。そんな漠然とした、しかし拭いきれない不安を抱えていらっしゃるのではないでしょうか。

はじめまして。名古屋高畑駅前司法書士事務所の古島信一と申します。これまで多くのオーナー様からご相談をいただく中で、皆様がどれほど強い責任感と愛情をもって賃貸事業に向き合ってこられたかを肌で感じてまいりました。だからこそ、ご自身の「もしも」によって、その想いや資産が凍結されてしまう事態だけは避けなければなりません。

この記事では、認知症が賃貸経営に及ぼす具体的なリスクと、その最も有効な対策である「家族信託」について、専門家の立場から分かりやすく解説します。この記事が、オーナー様の不安を安心に変え、未来への確かな一歩を踏み出すための一助となれば幸いです。

もしオーナーが認知症に…賃貸経営を襲う5つの資産凍結リスク

「認知症になっても、家族が代わりにやってくれるだろう」と、楽観的に考えてはいませんか。残念ながら、法律の世界ではそう簡単にはいきません。オーナー様の判断能力が低下・喪失した場合、オーナー様ご本人が有効な意思表示をして法律行為を行うことは難しくなります。また、適法な代理権(成年後見人等)がない限り、ご家族であってもオーナー様名義の財産に関する契約手続を進められないことがあります。これが「資産凍結」の本当の恐ろしさです。具体的にどのような事態が起こるのか、5つの典型的なリスクを見ていきましょう。

【リスク1】空室が出ても、新しい入居者と契約できない

賃貸経営の根幹である「賃貸借契約」。これは、オーナー様の意思に基づいて行われる法律行為です。もしオーナー様が認知症を発症されると、法的に有効な意思表示ができないため、新しい入居希望者が見つかっても契約を結ぶことができません。結果として空室は埋まらず、家賃収入は減る一方。安定していたはずのキャッシュフローは、あっという間に悪化の一途をたどります。

【リスク2】大規模修繕や設備交換の決断ができず、物件価値が下落

建物の価値を維持するためには、外壁塗装や屋上防水、給湯器の交換といった定期的なメンテナンスが不可欠です。しかし、これらの工事契約や業者への支払いも、オーナー様の判断能力がなければ実行できません。必要な修繕ができないまま放置されれば、建物は老朽化し、入居者の不満や退去につながります。それは短期的な収入減だけでなく、大切な資産そのものの価値を大きく損なうことにも直結してしまうのです。

【リスク3】家賃滞納やトラブルへの対応が遅れ、損失が拡大

家賃滞納が発生した場合、内容証明郵便を送付したり、場合によっては訴訟を提起したりといった対応が必要になります。これらもすべて法律行為であるため、判断能力のないオーナー様ご自身ではもちろん、ご家族が代わりに行うこともできません。滞納は長期化し、回収不能な損失が膨らんでいくばかりか、他の優良な入居者様への悪影響も懸念される事態となります。

【リスク4】融資の借り換えや新規借入ができず、資金繰りが悪化

より有利な条件のローンへの借り換えや、大規模修繕のための新たな融資。これらは、健全な賃貸経営を続けるための重要な財務戦略です。しかし、金融機関との金銭消費貸借契約も、オーナー様の明確な意思表示がなければ締結できません。経営改善のチャンスを逃し、高い金利を払い続けたり、必要な資金を調達できなかったりすることで、資金繰りは確実に悪化していきます。

【リスク5】売りたい時に売れない「塩漬け不動産」になる

これが最も深刻なリスクかもしれません。相続対策や経営状況の変化により、不動産を売却して現金化したいと考えるタイミングが来るかもしれません。しかし、オーナー様に判断能力がなければ、買主と売買契約を結ぶことができません。結果として、売ることも、活用することもできない「塩漬け不動産」となってしまい、ご家族が途方に暮れてしまうのです。これは、将来の相続にも大きな影響を及ぼします。

なぜ家族信託が賃貸経営の認知症対策に最適なのか

前述のような深刻なリスクを回避するための有力な選択肢の一つが「家族信託」です。家族信託とは、オーナー様が元気なうちに、信頼できるご家族(受託者)に財産の管理・運用を託す契約のこと。なぜこれが、賃貸経営の認知症対策として最適なのでしょうか。

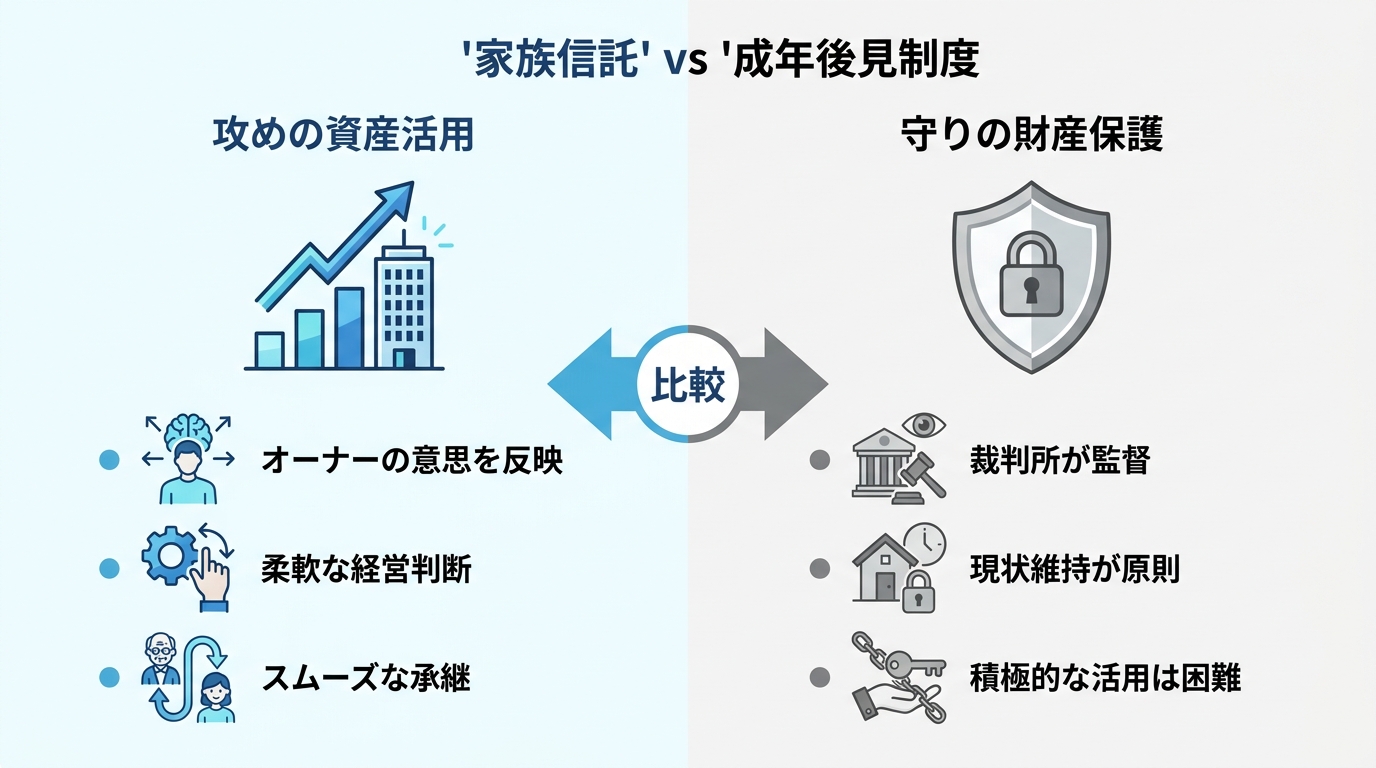

成年後見制度との決定的な違いとは?

認知症対策として「成年後見制度」を思い浮かべる方もいらっしゃるかもしれません。しかし、この制度は賃貸経営には不向きな側面があります。成年後見制度は、本人の財産を「保護」することが最優先の目的。そのため、家庭裁判所の監督のもと、財産を減らさないための『守り』の管理が基本となり、大規模修繕や売却といった積極的な資産活用(経営判断)は認められにくいのが実情です。

一方、家族信託は、オーナー様の定めた目的に従って財産を積極的に『活用・経営』していくための『攻め』の制度です。オーナー様の判断能力の有無にかかわらず、託された家族(受託者)が迅速な経営判断を下せるため、適切に設計された家族信託であれば、資産凍結リスクの低減が期待できます。また、遺言書とは異なり、生前の財産管理から関与できる点も大きな特徴です。

オーナーの意思を反映した柔軟な財産管理を実現

家族信託の最大の魅力は、その「設計の自由度の高さ」にあります。オーナー様が元気なうちに、「誰に(受託者)」「どの財産を(信託財産)」「どのように経営してほしいか(信託目的)」を、ご自身の想いに沿って契約書に詳細に定めることができます。例えば、「空室対策は〇〇社の提案を優先する」「大規模修繕は築〇年を目安に実施する」といった、ご自身の経営哲学をルールとして組み込むことも可能です。これは単なる財産管理ではなく、オーナー様の「経営の意思」そのものを未来へ引き継ぐ仕組みなのです。

資産凍結を防ぎ、スムーズな経営と相続を実現

家族信託契約を結んでおけば、万が一オーナー様が認知症になっても、受託者であるご家族が契約に基づいて遅滞なく賃貸経営を継続できます。入居者との契約、修繕、金融機関との取引など、あらゆる経営活動が止まることはありません。

さらに、信託契約の中で「オーナー様が亡くなった後、この財産は長男に引き継がせる」といったように、次の承継先を指定することも可能です。これにより、信託財産については、相続発生時の遺産分割協議によらずに承継を進められる場合があり、スムーズな引き継ぎにつながることがあります。家族信託は、認知症対策と円満な相続対策を同時に実現できる、非常に優れた制度といえるでしょう。

賃貸経営のための家族信託、はじめの一歩から完了まで

では、実際に家族信託を始めるにはどうすればよいのでしょうか。ここでは、その具体的なステップを解説します。専門的な手続きも含まれますが、一つひとつ着実に進めることが大切です。

【STEP1】最も重要!家族会議で想いを共有する

法的な手続きに入る前に、何よりもまず行っていただきたいのが「家族会議」です。なぜ家族信託をしたいのか、将来この賃貸経営をどうしていきたいのか、そして誰にその重責を託したいのか。オーナー様のその「想い」を、ご家族全員で共有してください。このステップを抜きにして、円満な家族信託はありえません。財産を託される方(受託者候補)の意思はもちろん、他のご家族の理解と協力を得ることが、将来のトラブルを防ぐ最大の鍵となります。

【STEP2】専門家(司法書士)と信託契約の骨子を決める

ご家族の合意が得られたら、次は専門家である司法書士にご相談ください。私たち専門家は、皆様の想いを法的に実現可能な形にするお手伝いをします。「委託者(オーナー様)」「受託者(託されるご家族)」「受益者(家賃収入等を得る人)」を誰にするか、どの物件を信託するか、受託者にどこまでの権限を与えるかなど、契約の根幹となる部分を一緒に設計していきます。ご家族だけでは気づきにくい法的なリスクを洗い出し、最適な契約内容をご提案いたします。

【STEP3】信託契約書を作成し、公正証書にする

設計した内容を、法的に有効な「信託契約書」という書面にします。この契約書が、今後の財産管理のすべてを規定する憲法のような役割を果たします。そして、作成した契約書は、公証役場で「公正証書」にしておくことを強くお勧めします。公正証書遺言と同様に、公正証書にしておくことで、契約内容の証明力が高まり、紛失のリスクもなくなるなど、多くのメリットがあります。

【STEP4】法務局での信託登記と、関係各所への連絡

信託契約を締結したら、不動産を信託財産にしたことを公示するため、法務局で「信託登記」を行います。この登記により、不動産の名義が受託者に移り、対外的にも受託者が正規の管理者であることが証明されます。これは、贈与や相続登記など通常の名義変更とは異なる、信託特有の手続きです。その後、管理会社や火災保険会社、金融機関など関係各所に連絡し、家賃の振込先口座の変更など、実務的な引き継ぎを行って完了です。

【賃貸経営者向け】家族信託で失敗しないための重要注意点

家族信託は非常に有効な制度ですが、賃貸経営に活用する際には、特有の注意点が存在します。メリットばかりに目を向けるのではなく、これらのリスクもしっかりと理解した上で、慎重に検討することが重要です。

受託者の選び方と、その重い責任

「誰に託すか」は家族信託の成否を分ける最も重要な要素です。単に「信頼できるから」という理由だけで選んではいけません。賃貸経営という事業を担えるだけの知識や経験、時間的な余裕があるか、冷静に見極める必要があります。また、受託者は、善良な管理者としての注意義務(善管注意義務)や、信託財産と自己の財産を分けて管理する義務(分別管理義務)など、法律上の重い責任を負います。その役割の重さを本人に十分に理解してもらった上で、引き受けてもらうことが不可欠です。

税務上の落とし穴「損益通算」ができないリスク

これは賃貸経営者にとって最大の注意点です。通常、賃貸経営で大規模修繕などにより赤字が出た場合、その赤字を給与所得など他の黒字所得と相殺(損益通算)することで、所得税や住民税を軽減できます。しかし、信託した不動産から生じた赤字は、他の所得と損益通算することが税法上認められていません。

もし大規模修繕を控えている物件を信託してしまうと、多額の赤字が出ても節税効果が得られず、想定外の税負担が発生する可能性があります。どの物件を信託するか、あるいは信託しないか、将来の修繕計画やご自身の所得状況を考慮した上で、慎重に判断する必要があります。この点は、相続税対策だけでなく、所得税の観点からも専門家とよく相談すべきポイントです。

融資を受けている物件を信託する場合の金融機関対応

アパートローンなどの融資を受けている物件を信託する場合、融資契約の条項や金融機関の方針により、事前の相談や承諾取得が求められることがあります。信託をすると、不動産の名義がオーナー様(委託者)からご家族(受託者)へ形式的に移転するためです。金融機関に無断で手続きを進めると、融資契約の条項違反とみなされ、最悪の場合、ローンの一括返済を求められるリスクすらあります。近年、家族信託への理解を示す金融機関も増えていますが、対応は様々です。必ず事前に相談し、内諾を得てから手続きを進めるようにしてください。

まとめ:元気な今こそ、家族と未来を託す準備を

賃貸経営における認知症リスクは、決して他人事ではありません。判断能力が失われてからでは、打てる手はほとんどなくなってしまいます。ご紹介してきたように、資産が凍結されるリスクは非常に現実的であり、その影響はご家族の生活をも揺るがしかねません。

家族信託は、オーナー様の判断能力がある「元気な今」にしかできない、未来への備えです。それは、ご自身の想いを未来に繋ぎ、大切な資産とご家族を守るための、最も有効な手段の一つです。

この記事を読んで、少しでも心に響くものがあったなら、まずはご家族と「もしもの時」について話し合うことから始めてみてください。「法律を知らずに困っている人を助けたい」というのが、私の司法書士としての原点です。どんな些細なことでも構いません。皆様の不安が安心に変わるよう、誠心誠意お手伝いさせていただきます。ともに、最善の解決策を探しましょう。