このページの目次

はじめに:2つの「信託」- 財産運用と財産管理

「信託」という言葉を聞いて、何を思い浮かべるでしょうか。ある方は銀行で勧められる「投資信託」を、またある方は、ご家族の財産管理のための「家族信託」をイメージされるかもしれません。

実は、「信託」という言葉は、大きく分けて2つの全く異なる目的で使われています。一つは、信託銀行や運用会社が専門家として資産を運用し、利益を増やすことを目指す「投資・運用のための信託」です。そしてもう一つが、ご自身の老後やご家族の将来に備え、大切な財産を適切に管理・承継していくことを目的とする「財産管理のための信託」です。

この記事では、後者の「財産管理のための信託」に焦点を当てます。昨今、認知症対策や相続対策として注目を集めていますが、その種類は多岐にわたり、専門用語も多く、混乱されている方も少なくありません。そこで、私たち司法書士が、その全体像と種類ごとの違いを体系的に、そして分かりやすく解説していきます。

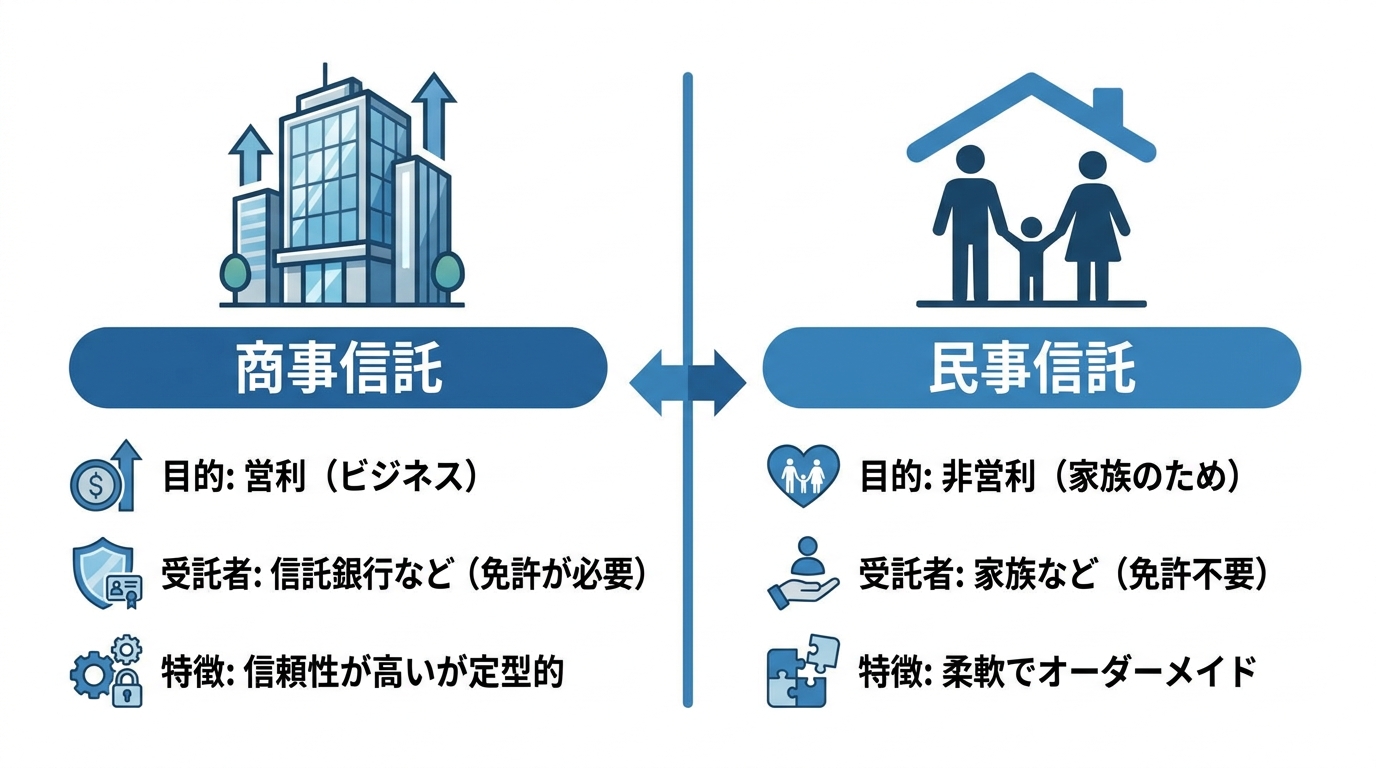

信託の大きな分類:商事信託と民事信託の違い

財産管理を目的とする信託は、まず「誰が」「何のために」行うのかによって、「商事信託」と「民事信託」の2つに大きく分類されます。この2つの違いを理解することが、信託の全体像を把握する第一歩です。

両者の主な違いは、受託者が信託の引受けを「業」として行い、信託業法等の規制・監督の対象となる事業者(信託銀行・信託会社など)か、それ以外(家族・親族等)かという点にあります。以下の表で、その特徴を比較してみましょう。

| 項目 | 商事信託 | 民事信託 |

|---|---|---|

| 目的 | 営利目的(ビジネス) | 非営利目的 |

| 受託者(財産を託される人) | 信託業の免許を持つ信託銀行・信託会社など | 信頼できる家族、親族、友人、法人など(免許不要) |

| 根拠法 | 信託業法、信託法 | 信託法 |

| 報酬 | あり(手数料や信託報酬が発生) | 原則なし(発生させることも可能) |

| 具体例 | 金銭信託、年金信託、不動産管理処分信託など | 家族信託、福祉型信託など |

このように、同じ「信託」という仕組みを使いながらも、商事信託と民事信託はその担い手や目的、法的ルールが大きく異なります。それぞれについて、もう少し詳しく見ていきましょう。

(参照:信託法 | e-Gov法令検索)

商事信託とは?金融機関が担う営利目的の信託

商事信託とは、信託銀行や信託会社といった、内閣総理大臣の免許・登録を受けたプロの事業者が、ビジネスとして財産の管理・処分を引き受ける信託を指します。

受託者(財産を預かる事業者)は、信託業法という厳しい法律によって規制・監督されており、高い専門性と信頼性が担保されています。その代わり、サービスは定型的なパッケージ商品が多く、契約時には手数料、信託期間中には信託報酬といったコストが発生します。

具体例としては、投資信託(ファンドを通じて投資家の資産を運用)、企業や個人が年金資産の管理・運用を任せる「年金信託」、不動産の管理や売却を委託する「不動産信託」などがあります。大規模な資産管理や、定型的なサービスで目的を達成できる場合に適した選択肢と言えるでしょう。

民事信託とは?家族等が担う非営利目的の信託

一方、民事信託は、営利を目的とせず、信頼できる家族などが受託者となって財産管理を行う信託のことです。商事信託のように信託業の免許は必要なく、信託法という法律に基づいて行われます。

最大のメリットは、その柔軟性の高さにあります。信託銀行が提供するパッケージ商品とは異なり、ご家族の状況や想いに合わせて、財産の管理方法や承継先などをオーダーメイドで設計することが可能です。例えば、「認知症になった後の生活費や施設費用を、長男に管理・支出してほしい」「自分が亡くなった後、財産は妻に。妻が亡くなったら、その残りは姪に渡したい」といった、個別の細やかなニーズに対応できます。

この民事信託は、主に家族が受託者となるケースが多いことから、一般的に「家族信託」という愛称で呼ばれています。

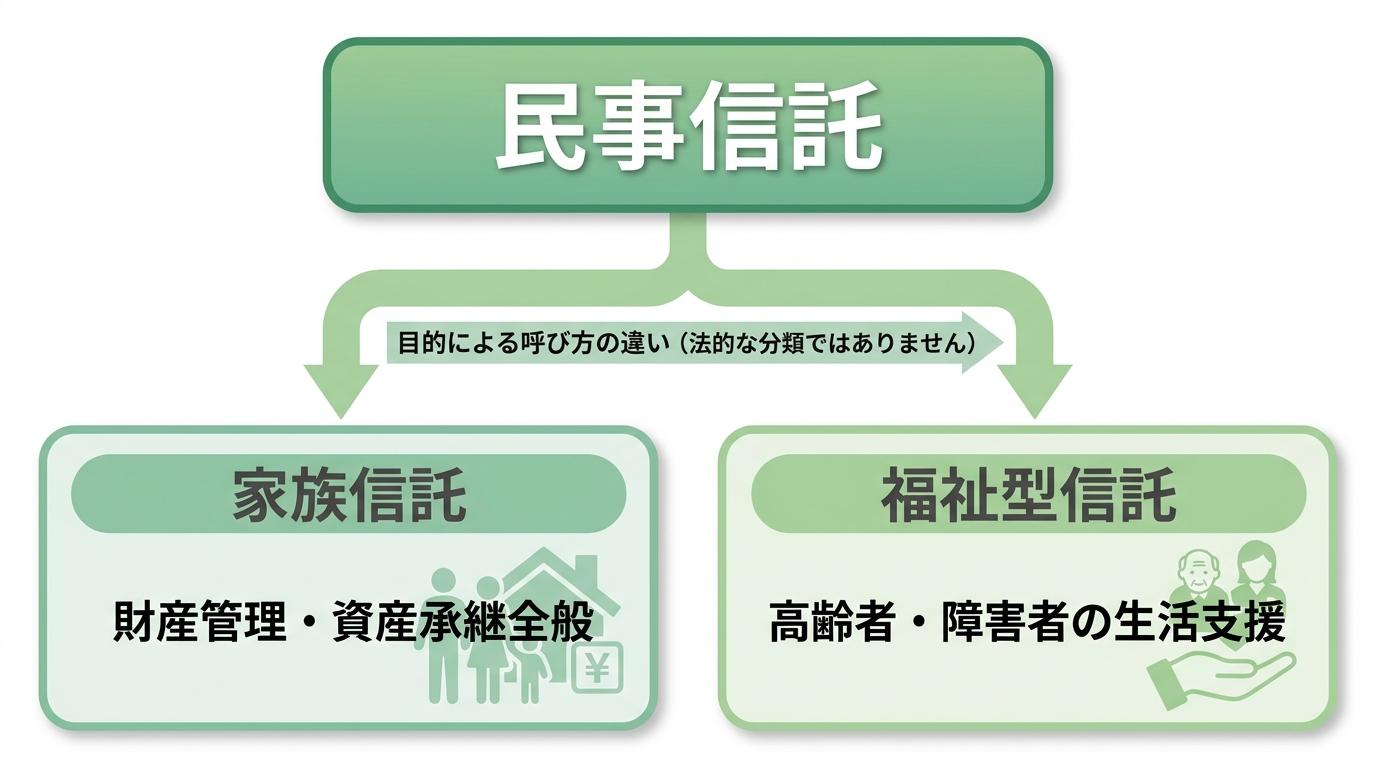

民事信託の具体的な活用法:家族信託と福祉型信託

さて、ここからは「民事信託」をさらに深掘りしていきます。民事信託は、その目的や活用シーンに応じて「家族信託」や「福祉型信託」といった呼び方をされることがあります。

ここで非常に重要なのは、これらは法的に異なる制度ではなく、あくまで「民事信託」という一つの制度の『活用法』や『愛称』に過ぎない、ということです。この関係性を理解することで、信託に関する情報の混乱が整理されるはずです。

「家族信託」- 柔軟な財産管理と資産承継を実現

「家族信託」は、民事信託の中でも特に、ご家族の財産管理と資産承継を目的として幅広く活用される場合の呼び方です。

主な目的は、大きく2つあります。

- 将来の判断能力低下に備えた財産管理

認知症などによって判断能力が低下すると、預金口座が凍結されたり、不動産の売却ができなくなったりする「資産凍結」のリスクがあります。事前に信頼できるご家族(例えば子)に財産を信託しておくことで、ご本人の判断能力が低下した後も、受託者である子がご本人のために財産の管理や処分をスムーズに行えるようになります。 - 遺言では実現できない柔軟な資産承継

例えば、「自分が亡くなった後、財産は妻に相続させ、妻が亡くなった後は、その残りを長男に継がせたい」という希望があったとします。通常の遺言書では、自分の次の相続までしか指定できませんが、家族信託(受益者連続型信託等)を活用すれば、信託法第91条の制約等の範囲で、二次相続以降も見据えた資産承継の道筋を決めておくことが可能な場合があります。当事務所の対応業務にもある「会社の後継者である息子に株式を渡したいが、議決権は自分が持っておきたい」といった事業承継対策にも応用できます。

「福祉型信託」- 高齢者や障害者の生活を守る

「福祉型信託」は、民事信託の中でも特に、高齢者や障害を持つ方の生活支援や療養看護といった「福祉的な目的」に特化して活用される場合の呼び方です。

例えば、障害を持つお子様がいらっしゃる親御様が、「自分たちが亡くなった後も、この子が安心して生活していけるように、生活費を定期的に給付する仕組みを作りたい」と考える、いわゆる「親なき後問題」への備えとして非常に有効です。親御様が元気なうちに信頼できる親族を受託者として信託契約を結び、財産を託しておくことで、ご自身の死後も、信託契約の内容に従って、障害を持つお子様のために財産が適切に管理・活用され続けます。

しばしば成年後見制度と比較されますが、成年後見制度が家庭裁判所の監督下で厳格な財産保護を行うのに対し、福祉型信託はより柔軟な財産の活用が可能です。ただし、信託はあくまで財産管理の仕組みであり、介護施設の入所契約といった身上監護(法律行為)はできません。そのため、福祉型信託と成年後見制度を組み合わせることで、より万全なサポート体制を築くこともできます。

家族信託と福祉型信託の違いは?目的による呼び方の違い

ここまでお読みいただいてお分かりの通り、家族信託と福祉型信託に法的な違いは全くありません。どちらも「民事信託」という同じ法的枠組みの中で行われます。

両者の違いは、その主たる「目的」による呼び方の違いに過ぎません。

- 家族信託:資産承継や事業承継など、財産管理全般を広く含む、より大きな概念として使われることが多い。

- 福祉型信託:信託の目的が、特に高齢者や障害者の生活支援・療養看護という「福祉」の側面に焦点を当てている場合に、特にこの呼び方が用いられる。

つまり、福祉型信託は、家族信託という大きな円の中に含まれる、一つの専門的な活用法と捉えていただくと分かりやすいでしょう。

【比較表】目的別でわかる!あなたに適した信託の種類

ここまで解説してきた信託の種類について、どのような目的のときにどの信託が適しているのか、一覧表にまとめました。ご自身の状況と照らし合わせながら、最適な選択肢を見つけるための参考にしてください。

| 解決したい目的 | 商事信託 | 民事信託(家族信託・福祉型信託) | ワンポイント解説 |

|---|---|---|---|

| 認知症による資産凍結に備えたい | △ | ◎ | 身上監護はできないものの、柔軟な財産管理が可能。家族の実情に合わせたオーダーメイド設計ができる民事信託が、有力な選択肢となることが多いです。 |

| 障害のある子の将来の生活費を確保したい(親なき後問題) | △ | ◎ | 親の死後も、子のために財産を管理・給付し続ける仕組みを構築可能。福祉的な目的に特化した設計ができる民事信託が適しています。 |

| 二次相続以降の資産承継者を指定したい | △ | ◎ | 遺言では実現不可能な、数世代にわたる承継者指定が可能です。民事信託の大きなメリットの一つです。 |

| 事業承継を円滑に進めたい | ○ | ◎ | 自社株の議決権と財産権を分離するなど、複雑な設計が必要な場面では、民事信託が選択肢となる場合があります。 |

| 遺言書の作成・保管・執行を専門家に任せたい | ◎(但し信託ではなく単なる遺言書の作成・保管・執行) | - | 信託銀行などが提供する「遺言信託」は定型的なサービスとして確立されていますが、実は信託ではなく、単に遺言書の保管です。なお司法書士も遺言執行者として対応可能です。 |

| プロに資産運用を任せ、利益を得たい | ◎ | × | これは「財産管理」ではなく「資産運用」の領域です。信託銀行などが提供する投資信託などの商事信託を利用します。 |

信託を検討する際の注意点と司法書士の役割

信託、特に民事信託(家族信託)は、ご家族の想いを形にできる非常に強力なツールです。しかし、その自由度の高さゆえに、専門家なしで進めることには大きなリスクが伴います。

契約内容の設計は極めて複雑で、一歩間違えれば、かえって家族間のトラブルを招いたり、想定外の税金(贈与税など)が発生したりする可能性があります。

- 受託者(財産を託される人)に、どこまでの権限を与えるべきか?

- どの財産を信託に含め、どの財産を含めないべきか?

- 贈与税や相続税への影響は考慮されているか?

- 信託の終わり方(終了事由)は明確に定められているか?

これらは、専門家でなければ見落としがちな、ほんの一例に過ぎません。

私たち司法書士は、法律と登記の専門家として、皆様の想いやご家族の状況を丁寧にヒアリングすることから始めます。その上で、信託が本当に最善の策なのかを他の制度(遺言、成年後見など)とも比較検討し、もし信託が最適であると判断すれば、ご家族一人ひとりに寄り添った最適な信託契約の設計、法的に有効な契約書の作成、そして不動産が含まれる場合の信託登記手続きまで、一貫してサポートいたします。大切な財産とご家族の未来を守るため、ぜひ専門家の知見をご活用ください。

まとめ

今回は、複雑に見える「信託」の種類について、その全体像を整理しました。

- 信託はまず、プロが営利で行う「商事信託」と、家族などが非営利で行う「民事信託」に大別される。

- 「家族信託」や「福祉型信託」は、法的に別の制度ではなく、民事信託という一つの枠組みの中での、目的に応じた『活用法』である。

この基本構造を理解するだけでも、信託への理解が大きく深まったのではないでしょうか。

信託は、遺言書や成年後見制度では対応が難しい、個別の細やかなニーズに応えることができる、非常に有効な財産管理・資産承継の手段です。しかし、その効果を最大限に引き出すためには、ご家族の状況に合わせた精密な設計が不可欠となります。

ご自身の、そして大切なご家族の未来を守るための選択肢として信託を検討される際は、まず専門家にご相談いただくことを強くお勧めします。