このページの目次

家族信託と遺言、どちらも財産承継の手段ですが目的が異なります

「親の判断能力が衰えてきたら、実家の不動産や預金はどうなるのだろう」「自分が亡くなった後、残された家族が相続で揉めることだけは避けたい」。

司法書士として日々多くのご相談をお受けする中で、このような漠然とした、しかし切実な不安の声を耳にします。大切なご家族を想うからこそのお悩み、心中お察しいたします。

こうした将来への備えとして、多くの方が思い浮かべるのが「遺言」でしょう。しかし近年、もう一つの選択肢として「家族信託」が注目を集めています。どちらもご自身の財産を誰かに引き継がせるための制度ですが、その目的や機能は大きく異なります。

この記事では、家族信託と遺言のどちらがご自身の状況に適しているのかを正しく判断できるよう、両者の根本的な違いから、具体的な使い分けのシナリオ、そして知っておくべきリスクまで、相続と財産管理の専門家である司法書士の視点から分かりやすく解説します。

この記事を最後までお読みいただければ、二つの制度の違いが明確になり、ご家族にとって最善の選択をするための道筋が見えてくるはずです。

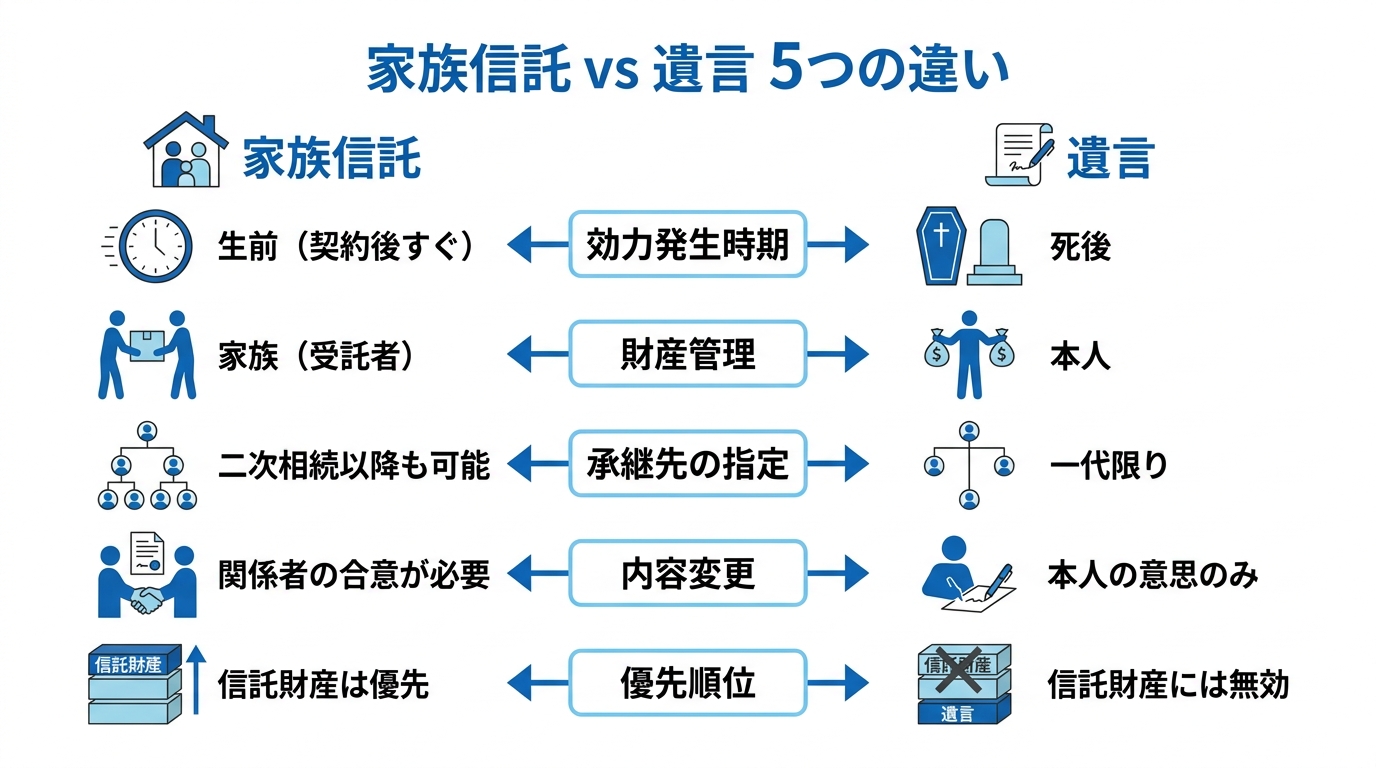

【一覧比較】家族信託と遺言の5つの決定的違い

まずは、家族信託と遺言の最も重要な違いを一覧表で確認しましょう。一見似ているようで、その性質は全く異なります。それぞれの項目が、具体的にどのような意味を持つのかを詳しく見ていきましょう。

| 比較項目 | 家族信託 | 遺言 |

|---|---|---|

| ①効力発生時期 | 契約後すぐ(生前) | 本人の死亡後 |

| ②財産管理の権限 | 受託者(託された家族) | 本人(亡くなるまで) |

| ③二次相続の指定 | 可能 | 不可 |

| ④内容の変更・撤回 | 関係者の合意が必要 | 本人の意思のみで可能 |

| ⑤優先順位(併用時) | 信託した財産は家族信託が優先 | 信託財産には効力が及ばない |

違い① 効力はいつから?「生前の対策」か「死後の対策」か

両者の最も根本的な違いは、効力が発生するタイミングです。家族信託は契約を結んだ時点から効力が始まる「生前の対策」であるのに対し、遺言は本人が亡くなった後に初めて効力を持つ「死後の対策」です。

この違いが特に重要になるのが、「認知症による資産凍結」への備えです。例えば、親が認知症になり判断能力が失われたと金融機関に判断されると、たとえ家族であっても預金を引き出したり、定期預金を解約したりすることができなくなります。これが、いわゆる銀行口座の凍結です。介護費用や医療費が必要になっても、本人の口座からお金を動かせなくなるのです。不動産も同様で、売却して施設への入所費用に充てようとしても、本人の意思確認ができないため売買契約ができません。

遺言は、あくまで本人の死後に誰に財産を渡すかを決めるもの。生前の財産管理については何ら効力を持たないため、この資産凍結リスクには全く対応できないのです。一方、家族信託は生前に契約し、信頼できる家族(受託者)に財産の管理権限を移しておくため、万が一本人の判断能力が低下しても、受託者が契約内容に従って財産の管理や処分をスムーズに行うことができます。この「生前の財産管理機能」こそ、家族信託が注目される最大の理由の一つと言えるでしょう。

違い② 誰が財産を管理する?「託された家族」か「本人」か

効力発生時期の違いとも関連しますが、財産を管理する主体も異なります。

遺言の場合、本人が亡くなるまで財産を管理するのは当然ながら本人自身です。しかし、前述の通り、認知症などで判断能力が低下すれば、事実上、誰もその財産を動かせない「塩漬け」状態になってしまいます。

一方、家族信託では、契約によって財産の管理権限が信頼できる家族(受託者)に移ります。これにより、本人の判断能力が低下した後でも、受託者が本人のために、信託契約で定められた目的に沿って柔軟な財産管理(例えば、不動産の売却や賃貸など)を行うことが可能になります。これは、家庭裁判所が後見人を選任する成年後見制度と比べて、家族の意思を反映した、より柔軟で迅速な対応が期待できる方法です。

違い③ どこまで決められる?「次」までか「次の次」までか

財産の承継先をどこまで指定できるか、という点にも大きな違いがあります。

遺言で指定できるのは、基本的に一代限り(一次相続)です。「私が死んだら、財産は妻に」と指定することはできますが、その妻が亡くなった後、その財産が誰に渡るかまでは決められません。

これに対し、家族信託では「受益者連続型信託」という仕組みを活用することで、二次相続、三次相続といった先の代までの承継先を指定することが可能です。例えば、「私が死んだら、まずは妻に財産からの利益(家賃収入や預金の利息など)を受け取らせ(一次相続)、妻が亡くなったら、財産そのものを長男に引き継がせる(二次相続)」といった、長期的な資産承継の設計ができます。

この機能が特に有効なのは、次のようなケースです。

- お子さんのいないご夫婦:夫が亡くなり妻が相続した後、妻が亡くなると財産は妻の親族(兄弟姉妹など)に渡ります。夫の親族に財産を戻したい場合に、信託で指定できます。

- 前妻の子と後妻がいる場合:まずは後妻の生活を保障し、後妻が亡くなった後は、前妻の子に財産を確実に引き継がせたい場合に有効です。

- 障がいのあるお子さんがいる場合:親が亡くなった後、まずはお子さんの生活を支えるために財産を使い、お子さんが亡くなった後は、その身の回りの世話をしてくれた親族に財産を渡す、といった設計が可能です。

遺言では実現できない、数世代にわたる想いを形にできるのが家族信託の大きな強みです。誰が相続人になるかという基本的なルールと合わせて理解しておくと良いでしょう。

違い④ どうやって変更する?「合意」が必要か「本人の意思」だけか

一度決めた内容を変更・撤回する方法も異なります。

遺言は、本人の単独の意思表示(単独行為)です。そのため、遺言者はいつでも、誰の同意も得ることなく、自由に内容を書き換えたり、撤回したりすることができます。最も日付の新しい遺言が有効とされるため、柔軟性が高いのが特徴です。しかし裏を返せば、本人の心変わり一つで内容が覆る不安定さもはらんでいます。

一方、家族信託は、財産を託す人(委託者)、託される人(受託者)、利益を受ける人(受益者)など、関係者間の合意によって成立する「契約」です。そのため、一度結んだ契約の内容を変更するには、原則として関係者の合意が必要となります。安易に変更できない分、当初定めた目的を長期にわたって安定的に実現できるというメリットがあります。

違い⑤ 優先順位は?併用した場合は家族信託が優先

「家族信託と遺言の両方を作成したら、どちらが優先されるの?」という疑問もよく寄せられます。結論から申し上げますと、信託契約の対象となった財産については、作成時期の前後にかかわらず、原則として遺言の効力は及ばず、信託契約の定めに従って取り扱われます。

なぜなら、家族信託契約を結ぶと、その財産の所有権は形式上、委託者(本人)から受託者(家族)へ移転するからです。そのため、信託された財産は、もはや委託者本人の「遺産」ではなくなります。遺言は本人の「遺産」に対してのみ効力を持つため、そもそも遺言の対象から外れる、という理屈です。

このルールを理解しておくことは、両制度をうまく使い分ける上で非常に重要です。たとえ後から遺言書が見つかった場合でも、信託財産の承継内容が覆ることはありません。

「遺言信託」との違いも知っておこう

ここで、多くの方が混同しがちな「遺言信託」という言葉について解説しておきます。名前が似ているため誤解されやすいのですが、「遺言信託」と「家族信託」は全くの別物です。

まず、「家族信託」は信託法という法律に基づいた制度そのものを指す言葉です。一方で、「遺言信託」は、主に信託銀行や一部の金融機関が提供している商品・サービスの名称です。法律上の制度ではありません。

そのサービス内容は、一般的に以下の3つをパッケージにしたものです。

- 遺言書の作成相談・アドバイス

- 遺言書の保管

- 本人の死後、遺言執行者として相続手続きを代行

つまり、「遺言信託」はあくまで「遺言」をベースにしたサービスであり、その執行を信託銀行に依頼する、というものです。当然ながら、遺言がベースなので効力が発生するのは本人の死亡後であり、家族信託のような生前の財産管理機能はありません。認知症による資産凍結対策にはならない点を、明確に区別して理解しておく必要があります。相続手続き全般を専門家に任せたい場合は、司法書士の遺産整理業務という選択肢もあります。「遺言信託」については「信託の疑問-遺言、遺言代用信託、遺言信託との比較 」の記事もご参考ください。

【目的別】家族信託と遺言、あなたはどちらを選ぶべき?

それでは、ここまでの違いを踏まえ、具体的にどのような場合にどちらの制度が適しているのか、目的別に見ていきましょう。

家族信託が向いている3つのケース

家族信託の「生前の財産管理機能」や「二次相続以降の指定機能」が特に活きる、代表的な3つのシナリオをご紹介します。

ケース1:親の認知症による資産凍結に備えたい

「親が元気なうちに、将来の判断能力低下に備えておきたい」というニーズには、家族信託が最適です。遺言では生前の対策はできません。事前に家族信託契約を結んでおくことで、万が一親が認知症になっても、お子さん(受託者)が親の財産を管理し、介護費用や医療費の支払いをスムーズに行うことができます。

ケース2:障がいのある子の将来の生活を守りたい

「自分たち夫婦が亡くなった後、障がいのある子の生活が心配だ」という場合にも、家族信託は非常に有効です。遺言では、財産を子に渡すことしかできません。しかし、その子が自身で財産を適切に管理できるとは限りません。家族信託であれば、信頼できる親族(兄弟など)を受託者とし、「毎月〇万円を子の生活費として渡す」といった形で、長期にわたる安定した生活保障の仕組みを作ることができます。

ケース3:二次相続以降の財産の行き先まで決めたい

前述の「違い③」で解説した通り、「自分が亡くなった後は妻へ、妻が亡くなった後は自分の甥へ」といったように、数世代にわたる財産の承継先を指定したいという希望は、家族信託でしか実現できません。遺言で定められる事項には限界があるのです。

遺言が向いている2つのケース

一方で、家族信託は万能ではありません。目的によっては、よりシンプルで費用を抑えられる遺言が適している場合もあります。

ケース1:生前の財産管理は不要で、死後の分け方だけをシンプルに決めたい

「認知症の心配は特になく、自分が死んだ後の財産の分け方だけを法的に有効な形で残したい」というシンプルな目的であれば、遺言で十分対応可能です。相続人同士の関係が良好で、特定の財産を特定の人に渡したい、といった明確な意思がある場合に適しています。

ケース2:費用をできるだけ抑えたい

家族信託より遺言書作成の方が費用は抑えられます。一般的に、遺言書作成(特に公正証書遺言)にかかる費用は、財産額や依頼内容によって変動しますが、数万円〜30万円程度となることが多いです。

知っておきたいデメリットとリスク対策

どちらの制度を選ぶにしても、良い面だけでなく、デメリットやリスクを正しく理解し、対策を講じることが不可欠です。専門家として、包み隠さずお伝えします。

家族信託のデメリットと対策

- 初期費用がかかる:前述の通り、オーダーメイドの契約を作成するため、遺言に比べて費用が高額になる傾向があります。

【対策】専門家に見積もりを依頼し、サービス内容と費用を比較検討することが重要です。 - 信頼できる受託者が必要:財産管理という重責を長期間任せられる、信頼できる家族や親族がいることが大前提となります。

【対策】候補者がいない場合や、家族間の公平性を保ちたい場合は、司法書士などの専門家を「信託監督人」として設置し、受託者の業務をチェックする仕組みを作ることも可能です。 - 受託者の負担が大きい:財産管理や帳簿作成など、受託者には相応の負担がかかります。

【対策】信託契約の中で、信託財産から受託者へ相応の報酬を支払う定めを置くことで、負担感を軽減し、責任ある業務を全うしてもらう動機付けになります。 - 親族間トラブルの可能性:なぜその人を受託者にしたのか、なぜそのような財産の分け方にしたのか、他の親族から不満が出る可能性があります。

【対策】信託契約を結ぶ前に、家族会議などを開いて制度の目的や内容を丁寧に説明し、理解を得ておくことが極めて重要です。

信託契約は、遺言執行者と同様に、信頼できる人物に託すことが成功の鍵となります。

遺言のデメリットと対策

- 生前の対策ができない:繰り返しになりますが、認知症による資産凍結リスクには全く対応できません。

【対策】生前の財産管理に不安がある場合は、遺言とは別に、任意後見契約や家族信託を検討する必要があります。 - 相続人間の争いの火種に:遺言の内容が特定の相続人に偏っていると、他の相続人から不満が出て、「遺留分」を巡る争いに発展することがあります。遺留分とは、兄弟姉妹以外の法定相続人に保証された最低限の相続分のことです。

【対策】遺言を作成する際は、遺留分を侵害しないよう、各相続人の権利に配慮した内容にすることが、無用な争いを避けるための鉄則です。 - 無効・発見されないリスク:自分で作成する自筆証書遺言は、形式の不備で無効になったり、死後に発見されなかったりするリスクが伴います。

【対策】これらのリスクを減らすには、公証役場で作成する「公正証書遺言」を選ぶことで、方式不備や紛失等のリスクを抑えやすくなります。また、遺言の種類は複数あり、それぞれの特徴を理解して選ぶことが大切です。

家族信託と遺言の併用でリスクを減らす

ここまで家族信託と遺言を比較してきましたが、実は「どちらか一方を選ぶ」という考え方だけが正解ではありません。両者を組み合わせることで、それぞれの弱点を補い合い、生前から死後までの備えをより厚くすることが期待できます。

具体的な設計例としては、以下のようになります。

- 【家族信託で】

自宅不動産やアパート、多額の預金など、管理が必要な主要財産を信託します。これにより、生前の認知症による資産凍結リスクを回避し、二次相続以降の承継先まで指定します。 - 【遺言で】

信託財産に含めなかった預貯金や有価証券、貴金属といったその他の財産の分け方を定めます。また、お子さんの認知や、遺言書でしかできない相続人の廃除といった身分に関する事項や、ご家族への感謝の気持ち(付言事項)を記します。

このように役割分担をすることで、生前の財産管理と、死後の円満な資産承継の両方を実現し、考えうるほぼすべてのリスクに備えることができるのです。

まとめ:最適な選択はご家族の状況によって変わります

今回は、家族信託と遺言の違いについて、様々な角度から解説しました。

要点をまとめると、

- 家族信託は、認知症対策など「生前の財産管理」と、二次相続以降も指定できる「柔軟な資産承継」に強みがあります。

- 遺言は、「死後のシンプルな意思表示」として、手軽で費用を抑えられる点が魅力です。

そして、この二つを組み合わせることで、互いの弱点を補い、より完璧な対策が実現できることもご理解いただけたかと思います。

最終的にどの方法が最適かは、画一的な答えがあるわけではなく、皆様のご家族構成、財産状況、そして何よりも「ご家族にどうなってほしいか」という想いによって全く異なります。安易に自己判断するのではなく、一度、専門家にご自身の状況や想いをお聞かせいただけませんか。

「こんなことを相談しても大丈夫かな」と心配なさらず、どうぞお気軽にご連絡ください。共に、ご家族にとって最善の解決策を探しましょう。