このページの目次

ご実家が空き家に…その心配、ひとりで抱えていませんか?

「もし親が認知症になったら、誰も住んでいない実家はどうなるんだろう…」

「遠方に住んでいるから、実家の管理なんてとてもできない…」

「将来、実家を売るにしても、手続きが大変そう…」

大切な親御様のこと、そして思い出の詰まったご実家のこと。漠然とした不安が頭をよぎり、夜も眠れない日を過ごされているかもしれませんね。そのお悩み、決してあなただけではありません。多くの方が、同じように先の見えない不安と向き合っています。

この記事は、そんなあなたのためのものです。空き家になってしまうかもしれないご実家を、将来にわたって適切に管理し、最適なタイミングで活用・売却するための具体的な選択肢、それが「家族信託」です。

少し専門的な言葉に聞こえるかもしれませんが、ご安心ください。ここでは難しい法律の話ではなく、あなたの不安を「安心」に変えるための道筋を、一つひとつ丁寧にご説明していきます。読み終える頃には、漠然としていた不安が具体的な解決策に変わり、次の一歩を踏み出す勇気が湧いてくるはずです。

なぜ「空き家の実家」が大きな問題になるのか?

「まだ親は元気だし、大丈夫だろう」と思っていても、問題は突然やってきます。なぜ、空き家になるかもしれないご実家を放置してはいけないのでしょうか。そこには、あなたが思っている以上に深刻なリスクが潜んでいます。

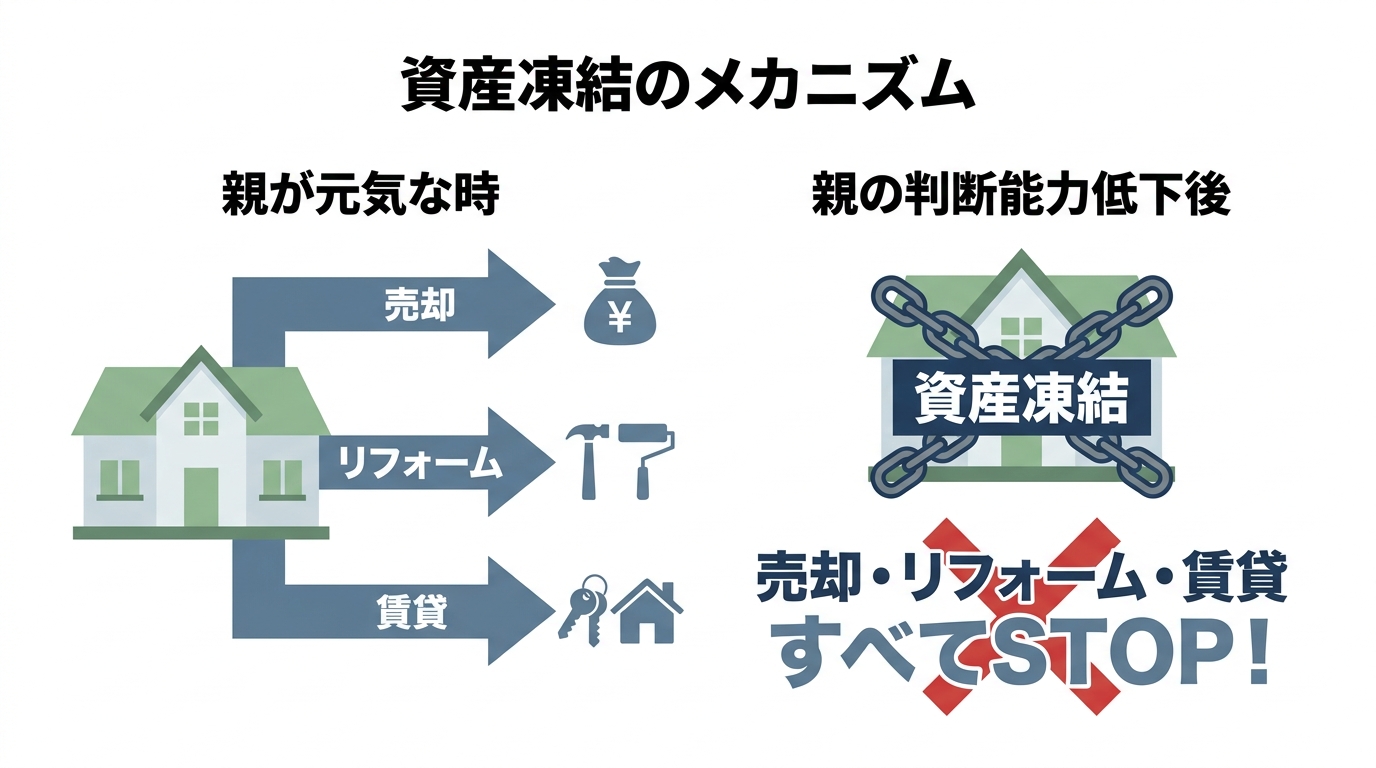

1. 親の認知症で実家が「塩漬け」に?資産凍結のリスク

空き家問題で最も恐ろしいのが、この「資産凍結」のリスクです。もし、ご実家の名義人である親御様が認知症などで判断能力を失ってしまうと、ご本人が不動産の売却などの契約行為を行うことが難しくなり、事前の備えがない限り、原則としてご実家の管理・処分を進めにくくなってしまいます。

「子どもである自分が代わりにやればいい」と思われるかもしれませんが、事前の備えがない限り、法的にはご本人の代わりに当然に売却等を進められるわけではありません。法律上、「親の財産は親のもの」であり、たとえ親子であっても勝手に売却したり、大規模なリフォーム契約を結んだりすることは許されないのです。

この状態になると、成年後見制度を利用して家庭裁判所に後見人を選んでもらうしかありません。しかし、後見人が選任されても、ご実家のような重要な財産を売却するには、家庭裁判所の厳しい審査と許可が必要となります。手続きには時間も手間もかかり、売りたいタイミングを逃してしまうことも少なくありません。これが、ご実家が「塩漬け」になってしまう現実なのです。

2. 維持するだけでかかるお金と手間

たとえ誰も住んでいなくても、不動産を所有しているだけで様々な費用がかかり続けます。

- 固定資産税・都市計画税:毎年必ず課税されます。

- 火災保険料:万が一のリスクに備えるために必要です。

- 光熱費:水道の通水など、最低限の契約は必要になる場合があります。

- メンテナンス費用:庭の草むしりや建物の修繕など、定期的な管理が欠かせません。

特に、ご実家から遠く離れて暮らしている場合、定期的に帰省して管理するのは大変な労力です。交通費もかさみますし、時間的な負担も決して小さくはありません。「放置」という選択肢は、経済的にも精神的にも、重い負担となってのしかかってくるのです。

3. 周辺への影響と「特定空家」に指定される危険性

管理が行き届かない空き家は、あなただけの問題では終わりません。庭の雑草が隣家にはみ出したり、害虫が発生したりすれば、ご近所トラブルの原因になります。また、建物の老朽化による倒壊の危険や、不審者の侵入、放火といった犯罪のリスクも高まります。

さらに、行政から管理不全な状態だと判断され「特定空家等」や「管理不全空家等」とされ、市区町村長から勧告を受けてしまうと、事態はより深刻です。例えば、住宅用地の特例(固定資産税の課税標準の軽減)の適用対象から除外され、土地の固定資産税の負担が大きく増え、結果として税額が最大で約6倍程度になる可能性があります。行政からの改善命令に従わない場合、最終的には強制的に建物を解体され、その費用を請求されること(行政代執行)もあり得るのです。そうなれば、大きな負担となるでしょう。

このような空き家問題の背景には、国も対策を強化しています。

参照:空家等対策の推進に関する特別措置法(概要)

その心配、家族信託でこう解決できます【メリット】

これまでお話ししてきた深刻なリスクに対し、家族信託は非常に有効な解決策となります。では、具体的にどのようなことができるのでしょうか。あなたの悩みに寄り添う、家族信託の3つの大きなメリットをご紹介します。

親が元気なうちに、子の判断で管理・売却できる権限を

家族信託の最大のメリットは、親御様が元気なうちに信託契約を結んでおくことで、将来の「資産凍結」を未然に防げることです。

契約によって、ご実家の管理や売却といった権限を、信頼できるお子様(受託者)に託すことができます。これにより、万が一、将来親御様の判断能力が低下してしまっても、お子様は契約内容に従ってスムーズにご実家の管理や売却手続きを進めることができるのです。

これは、親御様の「もしもの時は、この子に任せたい」という意思を、元気なうちに未来へつなぐ仕組みと言えます。家庭裁判所の許可を必要とする成年後見制度と比べて、はるかに柔軟で迅速な対応が可能になります。

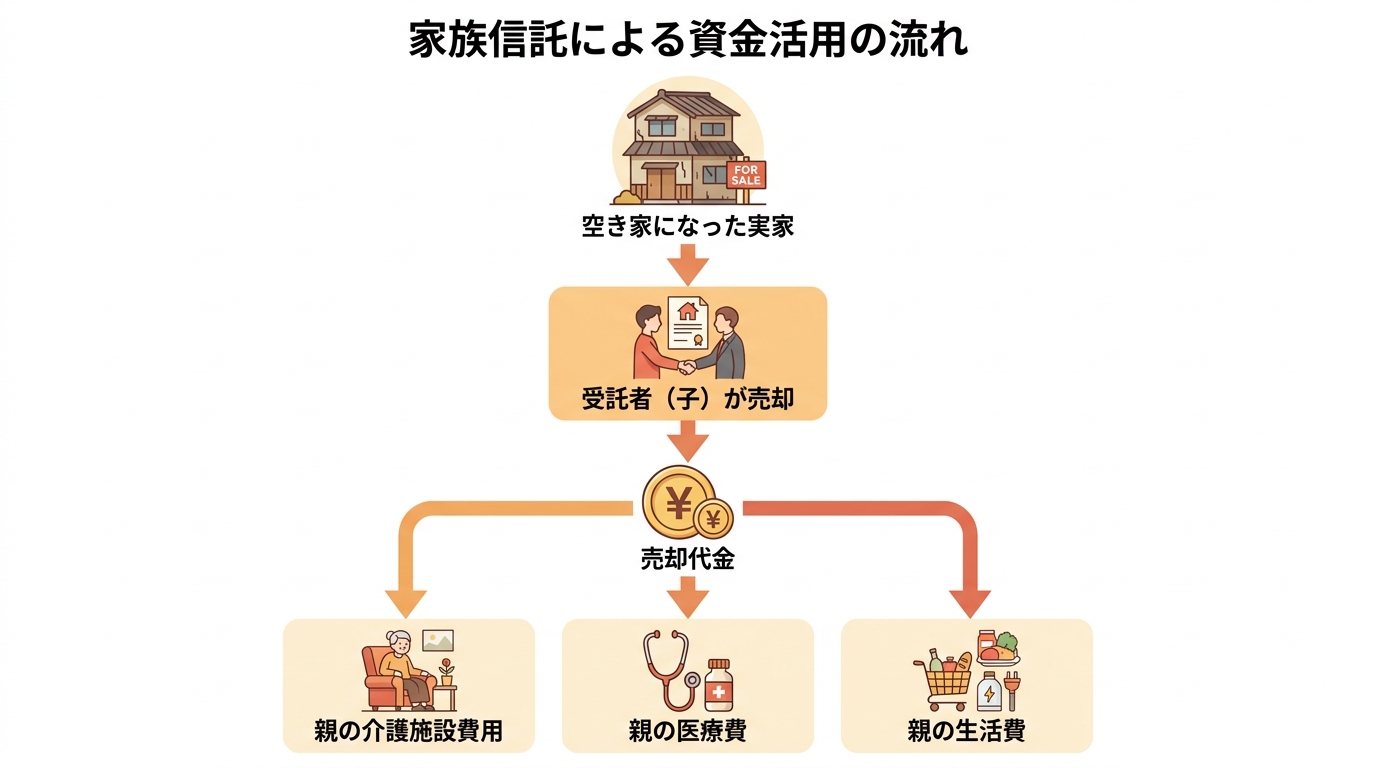

最適なタイミングで売却し、親の介護費用などに充てられる

資産凍結を回避できるということは、ご実家を「売りたい」と思った最適なタイミングで売却できるということです。不動産市場の動向を見ながら、有利な条件で売却を進めることができます。

そして何より重要なのは、売却して得た資金の使い道です。信託契約で定めた目的(例えば「親の生活・介護・医療のために使う」)に従って、親御様のための老人ホームの入居費用や、日々の医療費、生活費に充てることができます。これにより、親御様の穏やかで安心な老後を、経済的な面からもしっかりと支えることができるのです。もちろん、売却によって得た利益には所得税がかかる場合がありますが、その資金は親御様のために大切に活用されます。

贈与税をかけずに管理権限だけを移せる

「それなら、元気なうちに実家の名義を子どもに変えておけば(生前贈与すれば)いいのでは?」と考える方もいらっしゃるかもしれません。しかし、不動産の生前贈与には、高額な贈与税がかかる可能性があります。

その点、家族信託は非常にスマートです。親御様を「財産を託す人(委託者)」であり、かつ「信託から利益を受ける人(受益者)」とする契約(自益信託)を結ぶことで、実質的な財産の持ち主は親御様のまま変わりません。そのため、贈与税を課されることなく、ご実家の管理・処分といった権限だけをお子様(受託者)に移すことができるのです。

不要な税金の心配をすることなく、将来の空き家リスクに備えられる。これも家族信託の大きな魅力の一つです。

知っておきたい注意点とトラブル回避策【デメリット】

ここまで家族信託のメリットをお伝えしてきましたが、どんな制度にも注意すべき点があります。専門家として、良いことばかりをお伝えするのは誠実ではありません。ここでは、あなたが後悔しないために、知っておくべきデメリットと、その具体的な回避策を正直にお話しします。

【最重要】相続後の売却で税金の特例が使えない可能性

これは、専門家として必ずお伝えしなければならない、最も重要な注意点です。

家族信託したご実家を、親御様が亡くなった後(相続発生後)に売却した場合、税金の特例が使えなくなる可能性があります。

具体的には、「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」という制度です。これは、相続した空き家を一定期間内に売却した場合、譲渡所得から最大3,000万円を控除できるという非常に大きな特例ですが、国税庁の文書回答事例では、信託の終了により帰属権利者として残余財産を取得して売却したケースについて、この特例の適用が認められない考え方が示されています。そのため、家族信託の設計内容や売却のタイミングによっては、空き家特例を使えない可能性があります。

この特例が使えるかどうかで、売却時に支払う税金が数百万円単位で変わってくることもあります。もし、ご実家を親御様が亡くなった後に売却することを想定している場合は、このデメリットを十分に理解しておく必要があります。

【回避策】

このリスクを回避するには、親御様がご存命のうちにご実家を売却することが一つの方法です。親御様が住んでいた家を売る場合は、別の3,000万円控除(居住用財産の譲渡所得の特別控除)を使える可能性があります。また、状況によっては、家族信託ではなく、任意後見と遺言書を組み合わせるなど、他の方法が最適な場合もあります。どの方法がご家族にとってベストなのか、専門家と相談しながら慎重に判断することが不可欠です。場合によっては、売却ではなく国に土地を引き取ってもらう制度の利用を検討するケースもあるかもしれません。

参考:(国税庁回答事例)信託終了で残余財産を取得した場合の「空き家特例」の適用可否

受託者(子)の負担と、他の兄弟との公平性

ご実家の管理・処分を任されるお子様(受託者)には、財産を適切に管理する責任と義務が生じます。信託された財産と自分自身の財産を分けて管理したり、帳簿を作成したりする必要があり、その負担は決して軽いものではありません。

また、特定のお子様に権限が集中することで、他のご兄弟から「財産を勝手に使っているのではないか」「自分にだけ都合の良いようにしているのではないか」といった疑念を抱かれ、家族の間に溝が生まれてしまうトラブルも考えられます。円満な相続のためにも、この点は重要です。

【回避策】

トラブルを防ぐ鍵は「透明性」です。まず、信託契約を結ぶ前に、ご家族全員で話し合い、全員の理解と納得を得ることが大前提です。その上で、信託契約書の中に「受託者は他の兄弟に定期的に財産の状況を報告する」といった条項を盛り込むことが有効です。また、司法書士などの専門家を「信託監督人」として指定し、受託者の業務をチェックしてもらう仕組みを作ることも、公平性を保つ上で大変効果的です。

元気なうちしか契約できない「タイムリミット」がある

家族信託は、あくまで「契約」です。そのため、財産を託す親御様に、契約内容を十分に理解できるだけの判断能力(意思能力)がなければ結ぶことはできません。

「最近、少し物忘れが多くなったかな」という程度であれば問題なく契約できるケースがほとんどですが、認知症が進行し、ご自身の財産について正しく理解したり、判断したりすることが難しい状態になってしまうと、残念ながら手遅れです。

「まだ大丈夫」と先延ばしにしているうちに、選択肢そのものが失われてしまう可能性があるのです。家族信託には、まさに「タイムリミット」が存在することを、心に留めておいてください。

【具体例】山田さん一家の場合~家族信託で実家の悩みを解決

ここで、家族信託を活用してご実家の悩みを解決した、あるご家族の事例をご紹介します。あなたのご状況と重ね合わせながら読んでみてください。

【登場人物】

- お父様(85歳):名古屋市在住。最近、少し物忘れが気になり始めた。妻は数年前に他界。

- 長男・一郎さん(55歳):東京都在住。仕事が忙しく、なかなか実家に帰れない。

一郎さんは、一人暮らしのお父様のことがずっと気がかりでした。特に心配なのが、お父様が住むご実家のことです。「父にもしものことがあったら、この家はどうなるんだろう。空き家になったら管理もできないし、かといって、父が認知症になったら売ることもできない…」

悩んだ一郎さんは、当事務所にご相談に来られました。私たちは一郎さんとお父様のお話をじっくり伺い、家族信託をご提案しました。

【家族信託契約の内容】

- 委託者(財産を託す人):お父様

- 受託者(管理を託される人):長男・一郎さん

- 受益者(利益を受ける人):お父様

- 信託する財産:ご実家の土地・建物と、預金の一部

- 信託の目的:お父様の安定した生活の確保と、医療・介護に必要な資金の支払い

契約を結んだ後も、お父様はこれまで通りご実家で穏やかに暮らしていました。しかし数年後、お父様の認知症が進行し、施設へ入居することに。ご実家は空き家になりました。

ここで家族信託が力を発揮します。受託者である一郎さんは、信託契約に基づき、ご自身の判断で不動産会社と媒介契約を結び、ご実家の売却活動を開始。無事に買主が見つかり、売却することができました。売却して得たお金は、信託契約の目的に従って、お父様の施設費用や医療費として、一郎さんが管理しながら大切に使っています。

一郎さんは言います。「あの時、父が元気なうちに家族信託を結んでおいて、本当によかった。もし何もしていなかったら、今頃は空き家の管理と父の施設費用で頭を抱えていたと思います。父の想いが詰まった実家を、父のために役立てることができて、心から安心しています」

家族信託を始める前に。親子で話し合っておきたいこと

家族信託を成功させるために、法律手続き以上に大切なこと。それは、ご家族全員の「納得」です。ここでは、円満に話し合いを進めるためのヒントを、司法書士としての豊富な相談経験に基づきお伝えします。

切り出し方:「親のこれから」を一緒に考える場を設ける

親御様にこの話をするのは、とても勇気がいることだと思います。いきなり「認知症になったら困るから」「財産の話をしよう」と切り出すと、親御様は「もう先は長くないと思われているのか」「財産を狙っているのか」と心を閉ざしてしまうかもしれません。

大切なのは、切り出し方です。例えば、

「お父さん(お母さん)が、これから先もずっと安心して暮らせるように、一緒にこれからのことを考えておきたいんだ」

「もしもの時に備えておけば、僕たち子どもも安心できるから、一度話を聞いてくれないかな」

というように、あくまで「親のため」「家族みんなの安心のため」というスタンスで、一緒に将来を考える場を設けることを提案してみてはいかがでしょうか。親御様の尊厳を守り、不安にさせない言葉選びが重要です。親が元気なうちに遺言書について話すのと同じように、愛情と配慮をもって話を切り出しましょう。

話し合うべき内容:誰に託すか、何を実現したいか

家族会議では、以下の点を中心に話し合うとよいでしょう。

- なぜ対策が必要か:空き家を放置するリスクや、資産凍結の問題について、家族みんなで情報を共有します。

- 何を実現したいか:「安心して老後を過ごしたい」「施設に入ることになったら、実家を売って費用に充てたい」など、親御様の希望を丁寧にヒアリングします。主役はあくまで親御様です。

- 誰に託すか(受託者を誰にするか):財産管理を任せられるのは誰か。負担も考慮し、適任者を話し合います。

- 他の兄弟の理解:なぜその人を受託者にするのか、他のご兄弟にも丁寧に説明し、全員の理解を得ることがトラブル回避の鍵です。

これらの点を事前に整理しておくことで、建設的で前向きな話し合いができるはずです。

まとめ|大切な実家と家族の未来のために、今できること

ご実家が空き家になるかもしれないという不安は、家族信託という仕組みを使うことで、将来の安心へと変えることができます。

家族信託は、単なる財産管理のテクニックではありません。それは、「親の想いを、元気なうちに未来へつなぎ、家族みんなの安心を守るための、愛情のこもった仕組み」です。

もちろん、デメリットや注意点もあります。だからこそ、ご家族だけで判断するのではなく、専門家の視点を交えて、ご家族にとって本当に最適な方法を見つけることが大切です。

この記事を読んで、少しでも「うちも考えてみようかな」と思われたなら、それが行動を起こす絶好のタイミングです。一番やってはいけないのは、問題を先延ばしにしてしまうこと。

大切なご実家と、ご家族の輝かしい未来のために、今できることから始めてみませんか。あなたのその一歩が、家族みんなの安心につながります。

まずは、あなたの状況や不安に思っていることを、私たちにお聞かせください。一緒に、最適な解決策を見つけていきましょう。