このページの目次

遺言・遺言代用信託・遺言信託|3つの違い早わかり比較表

ご自身の財産を誰にどのように引き継がせるか。生前の対策を考え始めると、「遺言」「遺言代用信託」「遺言信託」といった言葉が目に入ってくることでしょう。これらは響きが似ていますが、その目的や機能は全く異なります。まずは、それぞれの核心的な違いを一覧で比較し、頭の中を整理してみましょう。

| 比較項目 | 遺言 | 遺言代用信託 | 遺言信託(金融機関のサービス) |

|---|---|---|---|

| 目的 | 死後の財産分割方法の指定 | 生前の契約に基づき、柔軟かつ確実な財産承継・管理を実現 | 遺言書の作成支援・保管・執行手続きの代行 |

| 法的性質 | 単独の意思表示 | 契約(家族信託の一種) | 業務委託契約 |

| 効力発生時期 | 死亡時 | 契約時(生前) | 死亡時(遺言執行) |

| 生前の財産管理 | 不可 | 可能(認知症対策にもなる) | 不可 |

| 財産承継の確実性 | 相続人全員の合意で覆る可能性あり | 極めて高い(契約で拘束) | 遺言と同様(相続人全員の合意で覆る可能性あり) |

| 二次相続以降の指定 | 不可 | 可能 | 不可 |

| 費用 | 比較的安価(公正証書でも数万円~) | 高め(専門家への報酬、登記費用など) | 非常に高額(手数料は金融機関・プラン・財産額等により異なる) |

この表をご覧いただくと、特に「遺言代用信託」が他の2つとは全く異なる性質を持つことがお分かりいただけるかと思います。そして、多くの方が混同しがちなのが「遺言信託」という言葉です。実はこの言葉の曖昧さが、混乱の最大の原因なのです。次章で、この最も紛らわしい用語の正体を明らかにしていきましょう。

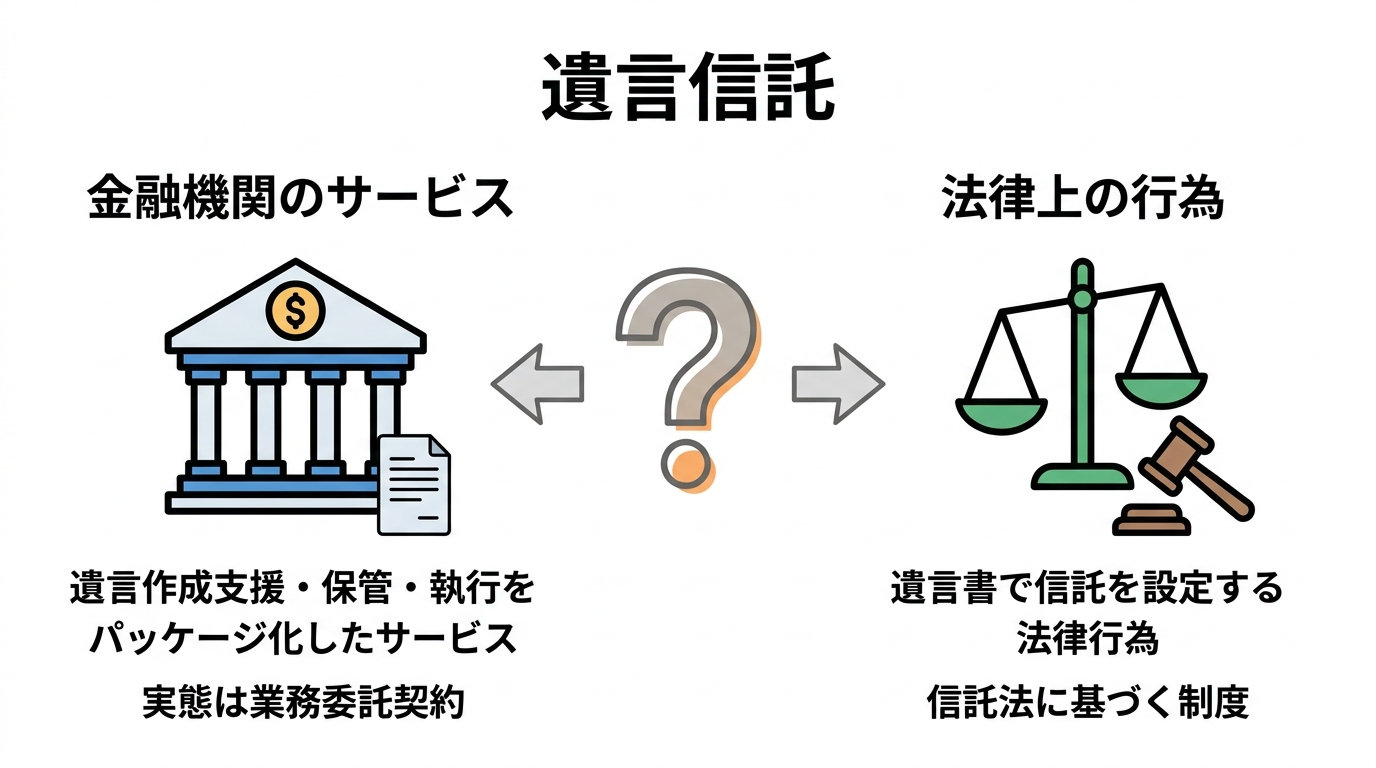

【用語解説】最も紛らわしい「遺言信託」の2つの意味

相続対策を調べる上で多くの方が混乱する最大の原因、それが「遺言信託」という言葉です。実はこの言葉、全く異なる2つの意味で使われており、この区別がつくかどうかで理解の深さが全く変わってきます。

1. 金融機関(信託銀行など)が提供するサービス商品名としての「遺言信託」

これは、遺言書の作成支援、保管、そして亡くなった後の遺言内容の実現(遺言執行)までをパッケージ化したサービスを指します。法律上の「信託契約」とは異なり、実態は「遺言執行」を主とした業務委託契約に近いものです。この記事で主に比較対象としているのは、こちらの意味になります。

2. 法律上の行為としての「遺言(による)信託」

こちらは、遺言書の中で「私の財産を信託する」と定めることによって、信託を設定する法律上の行為そのものを指します。これは信託法に定められた正式な信託の一つの設定方法です。例えば、遺言で「長男に財産を託し(受託者)、認知症の妻(受益者)のために生活費を給付させる」といった内容を定めるケースがこれにあたります。

このように、「遺言信託」という同じ言葉でも、金融機関の商品を指すのか、法律上の行為を指すのかで全く意味が異なります。本記事では、以降、特に断りがない限り【1. 金融機関のサービス商品】としての「遺言信託」と、他の制度との違いを比較解説していきます。

目的別に解説!あなたに最適な方法はどれ?

それぞれの制度の定義を理解した上で、「どのような目的を持つ人に、どの方法が向いているのか」という視点で、さらに詳しく見ていきましょう。ご自身の状況と照らし合わせながら読み進めてみてください。

①遺言|基本的な財産承継の意思表示

遺言は、ご自身の死後に財産を誰に、どのくらい分け与えるかという最終的な意思を示すための、最も基本的な法的手段です。ご自身で作成する「自筆証書遺言」や、公証役場で作成する「公正証書遺言」などの種類があります。

【こんな方に向いています】

- 相続人の間で争いが起きる可能性が低い方

- 単純に財産の分割方法を指定したいだけである方

- ご自身の生前や死後の財産管理までは求めていない方

ただし、遺言には無視できない限界点があります。それは、相続人全員が合意すれば、遺言の内容と異なる遺産分割協議を行うことが可能であるという点です。つまり、遺言者の意思が100%実現されるとは限らない「確実性」の面で、やや弱点があることは知っておくべきでしょう。実際、遺言があっても必ずしも従う必要はないのです。

②遺言代用信託|遺言の弱点を補う柔軟な財産承継

遺言代用信託は、いわゆる「家族信託」の代表的な活用法の一つです。その名の通り、遺言の代わりとして機能し、その弱点を補うことができます。

具体的には、ご自身(委託者)が元気なうちに、信頼できる家族(受託者)と信託契約を結び、財産の管理・承継を託します。この契約に基づき、ご自身の死後、あらかじめ指定した人(受益者)に財産を引き継がせたり、継続的な給付を行ったりします。生前に契約として効力を発生させておくため、遺言よりも確実性が高いのが特徴です。

例えば、「私が亡くなったら、長男(受託者)は、信託された預金の中から、障害のある次男(受益者)に毎月10万円を生活費として給付し続ける」といった設計が可能です。これは、単に財産を渡すことしか定められない遺言書で定められることの限界を大きく超えるものです。

【こんな方に向いています】

- ご自身の意思を確実に実現させたい方

- 障害のある子や認知症の配偶者の将来の生活を守りたい方

- 財産の浪費が心配な相続人に、分割して財産を渡したい方

- ご自身の死後だけでなく、その次の相続(二次相続)まで承継先を決めておきたい方

- ご自身の認知症による資産凍結対策も同時に行いたい方

遺言代用信託の最大の強みは、その「確実性」と「柔軟性」にあります。「毎月10万円を生活費として給付する」といった、遺言では不可能なきめ細やかな財産の渡し方を設計できる点が、大きな魅力と言えるでしょう。

③遺言信託(金融機関のサービス)|手続きの一括代行

前述の通り、これは信託銀行などが提供するサービス商品です。主な内容は、公正証書遺言の作成サポート、遺言書の保管、そして相続発生後の遺言執行(預貯金の解約や不動産の名義変更など)をパッケージで代行するものになります。

【こんな方に向いています】

- 相続手続きが複雑で、手続きの大部分を専門家に任せたい方

- 大手金融機関のブランドに安心感を覚える方

- 著しく高額な費用をかけてでも、手続きの煩雑さから解放されたい方

注意すべきは、このサービスがあくまで「遺言」をベースにしている点です。そのため、遺言代用信託のような柔軟な財産管理や二次相続の指定はできません。財産の承継先をシンプルに定め、その後の手続きをすべてアウトソーシングしたい、というニーズに応えるサービスと言えます。このサービスを利用する場合、金融機関を遺言執行者に指定することになります。

メリット・デメリットから見る各制度の注意点とリスク

それぞれの制度には、メリットだけでなく、専門家の視点から見ると看過できない注意点やリスクが存在します。安易な選択で後悔しないために、特に実務上重要となるポイントを深く掘り下げて解説します。

遺言代用信託のメリットと注意すべき点

【メリット】

- 高い確実性:生前の契約に基づくため、遺言に比べて相続開始後の合意で変更されにくい。

- 柔軟な給付設計:「毎月定額支給」「大学の学費として必要な時に給付」など、受益者の状況に合わせた財産の渡し方が可能です。

- 二次相続以降の指定:信託法の範囲内で、次の承継先までを指定できるため、家系の財産承継を長期的に設計できます(ただし、受益者連続の定めには期間制限があります)。

- 認知症対策:契約後、万が一ご自身が認知症になっても、受託者が契約内容に従って財産管理を継続できるため、資産凍結を防げます。

【注意点・リスク】

一方で、遺言代用信託は「魔法の杖」ではありません。設計や運用には細心の注意が必要です。

- 受託者の負担が大きい:財産管理という重い責任を長期間にわたって負うことになります。受託者には、善良な管理者としての注意義務(善管注意義務)や、信託財産の帳簿作成・報告義務などが課せられます。信頼できることはもちろん、その負担を本当に担いきれるか、慎重な見極めが不可欠です。

- 初期コストがかかる:信託契約書の作成を専門家に依頼する費用や、信託財産に不動産が含まれる場合の登録免許税など、一定の初期費用が発生します。

- 家族間の不公平感:特定の相続人を受託者や主な受益者とすることで、他の相続人との間に不公平感や軋轢を生む可能性があります。設計段階で、家族全員への十分な説明と配慮が求められます。

遺言信託(金融機関のサービス)のメリットと潜むリスク

【メリット】

- 大手金融機関の安心感:倒産リスクが低く、社会的な信用力やブランド力による安心感があります。

- 手続きのワンストップサービス:相続に関する様々な手続きをまとめて依頼できる利便性があります。

【注意点・リスク】

この利便性の裏には、契約してから気づくような、看過できないデメリットが潜んでいます。

- 手数料が非常に高額:手数料は金融機関・プラン・財産額等により大きく異なり、100万円超となることがほとんどです。財産の額に応じた報酬体系となる場合もあります。

- 司法書士などの専門家に直接遺言書作成と遺言執行(又は遺産承継業務)を依頼する場合と比べ、金融機関のプランは、総額が非常に高くなります。さらに遺産に不動産がある場合、相続登記については別途司法書士報酬が発生します。

- 相続トラブルに対応できない:これが最も注意すべき点です。万が一、相続人間で遺産分割を巡る紛争が発生した場合、金融機関は弁護士法第72条(非弁活動の禁止)との関係で、代理人としての交渉等に対応できない場合があり、別途弁護士への依頼が必要になることがあります。結局、別途弁護士を探す必要が生じ、その間手続きは完全にストップしてしまうリスクがあります。

- 対象業務の限界:金融機関の「遺言信託」で対応できる財産の範囲は、契約内容や金融機関によって限定されることがあります。

- 柔軟性に欠ける内容を断られる可能性:金融機関は将来のリスクを避けるため、遺留分を侵害する可能性のある内容など、トラブルになりそうな遺言内容の作成を断ることがあります。ご自身の想いを自由に反映できない可能性があるのです。

【ケース別】最適な財産承継方法の選び方

ここまでの解説を踏まえ、具体的なご相談事例をもとに、どのような場合にどの方法が最適なのかを見ていきましょう。

ケース1:相続人が子2人のみで、均等に財産を分けたいAさん

このケースでは、相続関係が非常にシンプルで、お子様たちの仲も良好であり、将来的な争いの可能性が低い状況です。

【最適な方法】公正証書遺言

Aさんの目的は、財産を均等に分けるという意思を明確にすることです。この場合、高額な費用をかけて信託を利用する必要性は低いでしょう。法的に確実で、かつ家庭裁判所での検認手続きが不要な公正証書遺言を作成することで、十分に目的を達成できます。金融機関の遺言信託サービスも選択肢にはなりますが、司法書士に直接遺言作成と遺言執行者の指定を依頼する方が、費用を大幅に抑えられるはずです。

ケース2:障害のある長男の将来が心配なBさん

Bさんの心配は、ご自身が亡くなった後、障害のある長男が財産を適切に管理し、安定した生活を送れるかどうかという点です。単に財産を遺すだけでは、この本質的な不安は解消されません。

【最適な方法】遺言代用信託(福祉型信託)

このケースこそ、遺言代用信託が真価を発揮する場面です。遺言では、財産を「渡す」ことはできても、その後の「管理」まではできません。そこで、信頼できる次男などを受託者とし、長男を受益者とする信託契約を結びます。契約内容で「Bさんの死後、信託財産から毎月長男の生活費として15万円を給付する」と定めておくことで、Bさんが亡くなった後も、長男は安定した生活を継続できます。特に信託の活用が望ましい事例です。

ケース3:手続きが煩雑で、全て専門家に任せたいCさん

Cさんは、不動産や預貯金、有価証券など多岐にわたる財産を所有しており、ご自身の死後、相続人である子供たちに煩雑な手続きで負担をかけたくないと考えています。

【最適な方法】遺言執行者として司法書士を指定した公正証書遺言

このケースの最優先課題は、相続手続きの負担軽減です。選択肢としては「金融機関の遺言信託サービス」と「司法書士など専門家への遺言執行者指定」が考えられます。両者を比較した場合、金融機関のサービスは手数料が高額になりがちで、前述の通り紛争発生時には対応できないという致命的なリスクがあります。一方で、司法書士を遺言執行者に指定すれば、比較的リーズナブルな費用で、不動産の名義変更から預貯金の解約まで、一連の相続手続きを責任をもって遂行できます。万が一、相続人間で意見の対立が起きそうな気配があれば、初期段階から提携の弁護士と連携して対応することも可能です。コストパフォーマンスと対応の柔軟性を考慮すると、信頼できる司法書士に依頼するメリットは大きいと言えるでしょう。

まとめ|最適な選択は専門家との相談から

この記事では、「遺言」「遺言代用信託」「遺言信託(金融機関のサービス)」という3つの制度について、その違いやメリット・デメリットを解説してきました。

最後に、それぞれの核心的な特徴をまとめます。

- 遺言:シンプルな財産分割の意思表示に有効だが、確実性には限界がある。

- 遺言代用信託:確実性が高く、財産管理や二次相続指定など柔軟な設計が可能。特に「特定の誰かを守りたい」場合に強力な手段となる。

- 遺言信託(銀行のサービス):手続き代行の利便性はあるが、非常に高額な費用とトラブル時に対応できないリスクを理解する必要がある。

どの方法が最適かは、ご自身の財産状況、家族構成、そして何よりも「誰に、どのような想いで財産を託したいか」によって全く異なります。安易な自己判断は、かえって将来のトラブルの火種になりかねません。

大切なのは、ご自身の想いやご家族の状況を専門家にしっかりと伝え、オーダーメイドで最適なプランを設計することです。私たち名古屋高畑駅前司法書士事務所では、遺言書の作成から複雑な家族信託の設計まで、豊富な経験に基づき、ご相談者様一人ひとりに寄り添ったご提案をさせていただいております。まずはお気軽にご自身の想いをお聞かせください。そこから、最適な解決策を一緒に見つけ出していきましょう。

まずは、無料相談からお気軽にお問い合わせください。