このページの目次

相続対策における「家族信託」とは?その目的と位置づけ

ご自身の、そしてご家族の将来を考えたとき、「相続」は避けて通れないテーマです。多くの方が、ご家族が争うことなく、円満に財産を引き継いでほしいと願っています。そのための代表的な手段として「遺言」を思い浮かべる方が多いかもしれません。

しかし、ご家族の状況によっては、従来の遺言書作成や成年後見制度だけでは対応しきれない複雑な課題も増えています。例えば、このようなお悩みはありませんでしょうか。

- 自分が認知症になったら、預貯金が凍結されて家族が生活に困るのではないか。

- 遺産を渡したい相手は決まっているが、その人が亡くなった後、さらにその先の承継先まで決めておきたい。

- 障害のある子の将来が心配で、自分が亡き後も生活を支え続ける仕組みを作りたい。

こうした、従来の制度の「かゆいところに手が届かない」部分を補い、より柔軟で、ご自身の意思を長期にわたって反映させることができるのが「家族信託」という仕組みです。家族信託は、単に財産を誰に渡すかを決めるだけでなく、「誰に」「いつ」「どのような目的で」「どのように使ってほしいか」までを具体的に設計できる、いわば「財産承継のオーダーメイドの設計図」と言えるでしょう。

この記事では、司法書士の視点から、相続対策として家族信託がどのようなケースで力を発揮するのか、具体的な活用事例と、後悔しないための重要な注意点を分かりやすく解説していきます。

【ケース別】司法書士が解説する家族信託の具体的な活用事例

家族信託と聞いても、具体的にどのようなことができるのかイメージが湧きにくいかもしれません。ここでは、相続対策における特定の課題を、家族信託という仕組みを使ってどのように解決できるのか、4つの代表的な事例をご紹介します。ご自身の状況と照らし合わせながら、「この悩みは家族信託で解決できるかもしれない」という視点でご覧ください。

事例1:認知症による資産凍結を防ぎ、家族の生活を守る

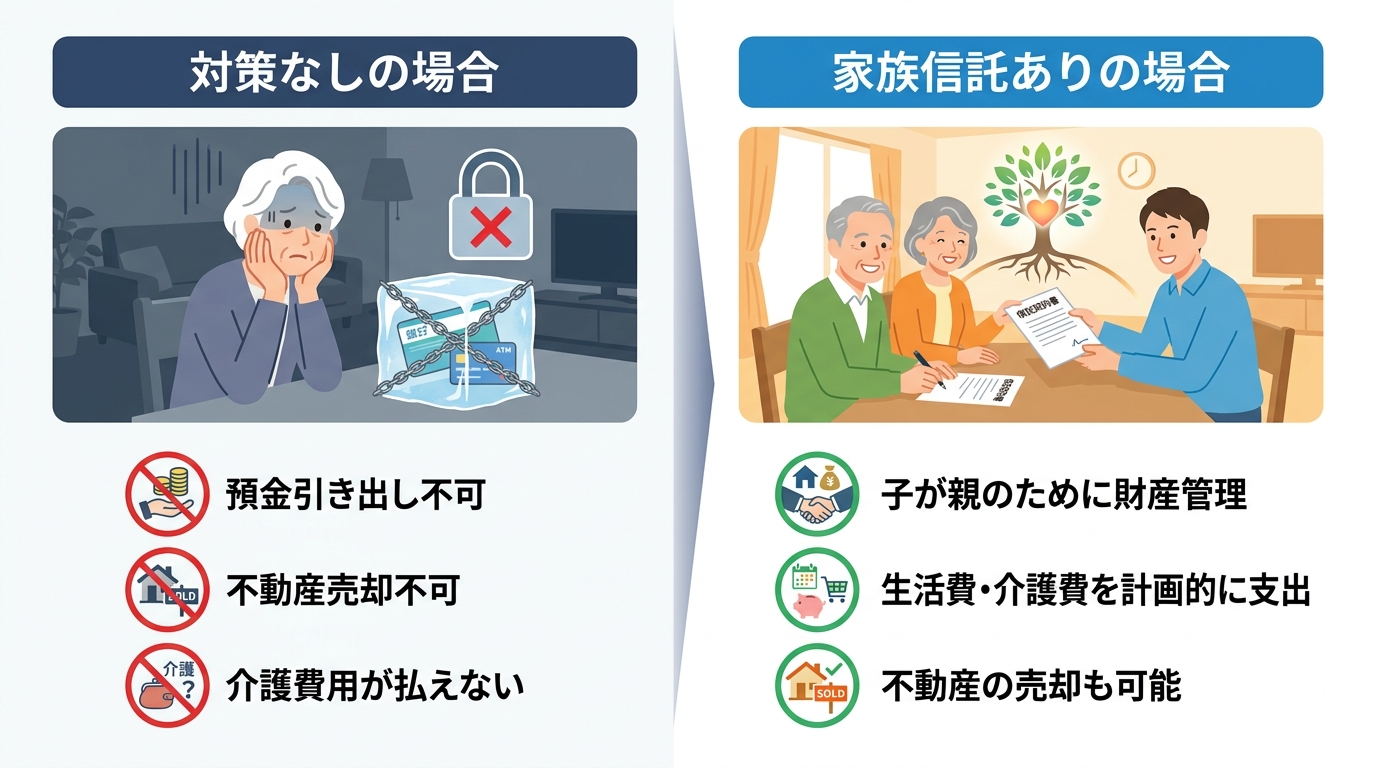

最も多くご相談をいただくのが、認知症による財産管理の問題です。ご本人の判断能力が低下すると、金融機関の対応次第では、たとえご家族であっても預金の払戻し等が制限されることがあり、不動産の売却など重要な財産行為が難しくなる場合があります。これが「資産凍結」と呼ばれる状態です。

親の介護費用や施設への入所費用を、親の預金から支払おうと思っていたのに、口座が凍結されてしまい、お子様が立て替えざるを得なくなるケースは少なくありません。

このような事態に備え、親が元気なうちに、信頼できる子(または他の親族)を「受託者」とし、親の財産(金銭や不動産)を信託しておくのが家族信託です。これにより、万が一親の判断能力が低下した後も、受託者である子が信託契約で定められた目的に従って、親の生活費や介護費用を信託された口座から計画的に引き出し、支払いを続けることができます。不動産も、信託契約に基づき受託者の判断で売却し、介護費用に充てることが可能です。

成年後見制度と異なり、家庭裁判所の監督を受けずに、契約内容の範囲内で柔軟かつ迅速な財産管理が実現できる点が、家族信託の大きな強みです。

事例2:遺言ではできない「次の次」の相続まで意思を繋ぐ

遺言では、ご自身が亡くなった際の財産の承継先を指定することはできますが、原則として「受け取った人の死亡後に、その財産をさらに誰へ承継させるか(いわゆる二次相続以降)」までを指定することはできません(※受遺者等が相続開始前に死亡する場合などに備えて、次順位を定める「予備的遺言」を置くことは可能です)。しかし、ご家族の状況によっては、「自分が亡くなった後は妻に財産を相続させ、妻が安心して暮らせるようにしたい。そして、妻が亡くなった後は、自分の実家の家業を継いでくれている甥に財産を渡したい」といったご希望をお持ちの方もいらっしゃいます。

このような、遺言書で定められることには限界がある複数世代にわたる財産承継の希望を叶えることができるのが、信託の大きな特徴です。これを「受益者連続型信託」と呼びます。

最初の受益者を「妻」、妻が亡くなった後の第二受益者を「甥」と定めておくことで、ご自身の想いを長期にわたって実現できます。特にお子様のいないご夫婦や、再婚されているご家庭など、複雑な家族関係における将来のトラブルを未然に防ぐための有効な手段となり得ます。

事例3:障害のある子の「親なきあと」の生活を生涯支える

障害のあるお子様を持つ親御様にとって、「自分たちが亡き後、この子の生活はどうなるのだろうか」という、いわゆる「親なきあと問題」は、切実な悩みです。多額の財産を遺しても、お子様自身で適切に管理することが難しい場合、その財産が散逸してしまったり、悪意のある第三者に狙われたりするリスクも考えられます。

信託を活用すれば、親御様が亡くなった後も、信頼できる親族(兄弟姉妹など)を「受託者」として、お子様のために遺した財産を管理・保全し、信託契約で定めた内容に従って、生活費や医療費を定期的にお子様に給付し続ける仕組みを構築できます。

これにより、お子様は直接財産を管理することなく、生涯にわたって安定した経済的支援を受け続けることが可能になります。親御様の「我が子の将来を生涯にわたって見守りたい」という深い愛情を、法的に裏付けのある形で実現する。これも家族信託の重要な役割の一つです。

事例4:会社の株式を円滑に承継し、経営の空白を防ぐ

中小企業の経営者にとって、事業承継は避けて通れない大きな課題です。特に、会社の経営権そのものである自社株式の承継は、会社の未来を左右する重要な問題と言えるでしょう。

相続によって株式が複数の相続人に分散してしまうと、経営の意思決定が滞り、最悪の場合、経営権を巡る争いに発展しかねません。

家族信託を活用することで、戦略的な事業承継が可能になります。例えば、現経営者(委託者兼受益者)が、後継者である子(受託者)に自社株式を信託します。これにより、株式の議決権(経営権)は後継者に移転するため、後継者は安定した立場で経営に専念できます。一方で、株式から生じる配当などの利益を受け取る権利(受益権)は現経営者が持ち続けることができるため、引退後の生活資金を確保しながら、スムーズな経営のバトンタッチを実現できます。

これは、相続による株式の名義変更を待つことなく、生前に経営権の承継を完了させ、経営の空白期間を防ぐための極めて有効な手法です。

信託契約で後悔しないための重要チェックポイント

信託は非常に強力なツールですが、その設計や運用を誤ると、かえって家族間のトラブルを招くことにもなりかねません。メリットだけでなく、潜在的なリスクや注意点を正しく理解し、慎重に検討することが不可欠です。ここでは、専門家の視点から特に重要と考える3つのチェックポイントを解説します。

家族間の合意形成は十分か?親族トラブルの火種と対策

家族信託で最も多い失敗例が、親族間のコミュニケーション不足によるトラブルです。例えば、親御様が特定のお子様一人とだけ話を進めて信託契約を結んだ場合、他のご兄弟から「親の財産を独り占めしようとしているのではないか」「自分たちに不利な契約を無理やり結ばせたのではないか」といった疑念を抱かれ、深刻な対立に発展するケースがあります。

このような事態を避けるためには、信託を検討する初期段階で、できる限り相続人となりうるご家族全員で話し合いの場を持つことが極めて重要です。「なぜ信託が必要なのか」「どのような目的で、誰に何を託すのか」といった内容をオープンに共有し、全員の理解と納得を得るプロセスが、円満な信託の第一歩となります。

当事者同士では感情的になりがちな話し合いも、司法書士のような専門家が中立的な立場で間に入り、情報提供や論点整理を行うことで、冷静な議論を促進できます。相続の際に作成する遺産分割協議書と同様に、全員の合意形成が何よりも大切です。

「遺留分」への配慮は万全か?相続トラブルの法的リスク

信託は自由な財産承継を設計できますが、「遺留分」を無視した設計にすると、将来、遺留分権利者から遺留分侵害額請求(原則として金銭請求)を受けるリスクがあります。

例えば、「信託終了後は長男にすべての信託財産を承継させる」という内容の契約を結んだ場合、他のご兄弟は、自身の遺留分が侵害されたとして、長男に対して遺留分侵害額請求を行う可能性があります。せっかく争いを防ぐために組んだ信託が、かえって裁判沙汰を引き起こしては本末転倒です。

このようなリスクを回避するためには、信託を設計する段階で、各相続人の遺留分を正確に計算し、それに配慮したプランを立てる必要があります。具体的には、信託する財産以外に、各相続人の遺留分を確保できるだけの預貯金等を残しておく、生命保険の受取人を指定して保険金を受取人固有の財産として渡す(ただし、事案によっては遺留分との関係で争いになり得るため要注意)といった対策が考えられます。この点は民法の知識も不可欠であり、遺留分侵害額請求への発展を防ぐためにも、専門家による法的なチェックが欠かせません。

税金の問題はクリアか?想定外の贈与税に注意

「信託を使えば相続税が安くなる」という誤解をされている方がいらっしゃいますが、基本的に信託に直接的な相続税の節税効果はありません。むしろ、設計を誤ると、想定外の贈与税が課されてしまうリスクがあるため注意が必要です。

特に注意すべきなのが、財産を託す「委託者」と、信託から利益を得る「受益者」が異なる人物に設定されているケース(他益信託)です。例えば、父(委託者)が、長男(受益者)のために財産を信託した場合、信託契約が結ばれた時点で、父から長男へ財産の贈与があったとみなされ、受益者である長男に高額な贈与税が課される可能性があります。

このような事態を避けるための最も基本的な形は、財産を託す「委託者」と、利益を得る「受益者」を同一人物(例えば、親自身)にする「自益信託」です。この形であれば、信託設定時に贈与税は課されません。税務は非常に専門的な分野であり、複雑な信託設計を検討する場合には、司法書士だけでなく、税理士との連携も不可欠となります。

民事信託(家族信託)と商事信託の違いとは?

「信託というと、信託銀行に頼むものだと思っていた」という方も多いのではないでしょうか。信託には、大きく分けて「民事信託」と「商事信託」の2種類があり、両者は目的も性質も大きく異なります。

商事信託とは、信託銀行や信託会社が、ビジネスとして(営利目的で)不特定多数の顧客から財産を預かり、運用・管理を行うものです。代表的な商品には、投資信託や金銭信託、遺言信託などがあります。主な目的は、専門家による資産の「運用・管理」であり、サービス提供の対価として信託報酬が発生します。

一方、民事信託は、営利を目的とせず、特定の信頼できる個人(主に家族)に財産の管理・承継を託すものです。この記事で解説してきた「家族信託」は、この民事信託の代表例です。商事信託とは異なり、資産運用を目的とするのではなく、ご家族の状況に合わせた柔軟な財産管理や円滑な資産承継を主目的とします。受託者である家族に報酬を支払うかどうかは、契約内容で自由に決めることができます。

以下の表に主な違いをまとめました。

| 民事信託(家族信託) | 商事信託 | |

|---|---|---|

| 目的 | 柔軟な財産管理・円滑な資産承継 | 資産の運用・管理、投資 |

| 受託者 | 信頼できる家族・親族など(非営利) | 信託銀行、信託会社など(営利) |

| 信託財産 | 金銭、不動産、自社株式など柔軟に対応可能 | 原則として金銭や有価証券など(金融商品が中心) |

| 報酬 | 原則として無報酬(契約で定めることも可能) | 信託報酬が発生する |

民事信託と商事信託の主な違い

どちらが良い・悪いというわけではなく、ご自身の目的によって選択すべき制度が異なります。資産を積極的に増やしたいのであれば商事信託、ご家族の状況に合わせてオーダーメイドの財産管理・承継の仕組みを作りたいのであれば民事信託(家族信託)が適していると言えるでしょう。

参照:金融庁 改正信託業法が施行されました

まとめ:家族信託は家族の想いを未来へ繋ぐための設計図

ここまで、相続対策としての家族信託の活用事例や注意点について解説してきました。家族信託は、単なる法律上の手続きではありません。それは、ご自身の人生、そして大切なご家族への想いを、未来へと繋いでいくための「オーダーメイドの設計図」です。

認知症による資産凍結への備え、遺言では実現できない次世代への想いの継承、障害のあるお子様の将来の生活保障、円滑な事業承継など、家族信託は従来の制度では解決が難しかった多くの課題に、柔軟な解決策を提示してくれます。

しかし、その自由度の高さゆえに、設計には専門的な知識と細心の注意が求められます。ご家族間の十分な話し合い、遺留分への配慮、税務上のリスク管理など、クリアすべき課題は少なくありません。

家族信託を成功させる鍵は、信頼できる専門家と共に、ご家族の状況やご自身の想いを丁寧に整理し、最適な設計図を時間をかけて作り上げていくことに尽きます。

「自分の場合はどうだろうか」「何から始めればいいか分からない」といった漠然としたご不安やお悩みをお持ちでしたら、どうぞお一人で抱え込まず、私たち専門家にご相談ください。名古屋高畑駅前司法書士事務所では、皆様一人ひとりの想いに寄り添い、未来の安心を形にするためのお手伝いをさせていただきます。