このページの目次

障がいを持つ子の「親なき後」問題|まず知るべき3つのリスク

「私たちがいなくなったら、この子の生活はどうなってしまうのだろう…」

障がいを持つお子様の将来を想い、夜も眠れないほどの不安を抱えていらっしゃるのではないでしょうか。そのお気持ち、痛いほどよくわかります。司法書士として多くのご家族のご相談をお受けする中で、この「親なき後」問題がいかに切実であるかを日々感じています。

漠然とした不安の正体は、実は具体的な「リスク」として存在します。まずは、今向き合うべき3つのリスクを一緒に確認していきましょう。

- 親の認知症による「資産凍結」のリスク

親御様自身が認知症などで判断能力を失うと、原則として、銀行口座からの出金や不動産の売却などの手続きが本人名義では進められず、「資産凍結」と呼ばれる状態に陥るおそれがあります。お子様の施設費用や生活費を親の預金から支払っている場合、そのお金が引き出せなくなるのです。成年後見制度を利用する方法もありますが、手続きには時間がかかり、思うように財産を使えないケースも少なくありません。 - 親の死亡後の「財産管理」のリスク

親御様が亡くなった後、お子様に残された財産は誰が管理するのでしょうか。もしお子様自身で金銭管理をすることが難しい場合、悪意のある第三者に狙われたり、お金をだまし取られたりする危険性があります。また、お金の使い方が分からず、生活に困窮してしまうかもしれません。 - 「相続手続き」が難航するリスク

親御様が亡くなると、遺産を分けるための「遺産分割協議」が必要になります。しかし、お子様に十分な判断能力がないと、この協議に参加することができず、手続きが止まってしまいます。他の相続人がいた場合、遺産分割が進まず、不動産の名義変更や預金の解約ができないまま塩漬けになってしまう恐れがあるのです。

これらのリスクは、決して特別なことではなく、どのご家庭にも起こりうることです。しかし、ご安心ください。こうした未来の不安に備えるため、法的な解決策が用意されています。その中心となるのが「信託」という制度です。

解決策の中心となる2つの信託「家族信託」と「特定贈与信託」

「信託」と聞くと、少し難しく感じるかもしれませんね。簡単に言うと、「信頼できる人や機関に、大切な財産を預けて、決まった目的のために管理・運用してもらう」制度のことです。そして、「親なき後」問題の解決策として特に注目されているのが、「家族信託」と「特定贈与信託」という2つの信託です。

この2つは似ているようで、目的や特徴が大きく異なります。

- 家族信託:ご家族の状況に合わせて、財産の管理方法を柔軟に設計できるオーダーメイドの仕組み。

- 特定贈与信託:まとまったお金を非課税で贈与し、プロ(信託銀行など)に管理を任せる仕組み。

どちらが良い・悪いというものではなく、あなたのご家族の状況や想いによって、最適な選択肢は変わってきます。それぞれの特徴を詳しく見ていきましょう。

【柔軟な財産管理】家族信託(福祉型信託)とは

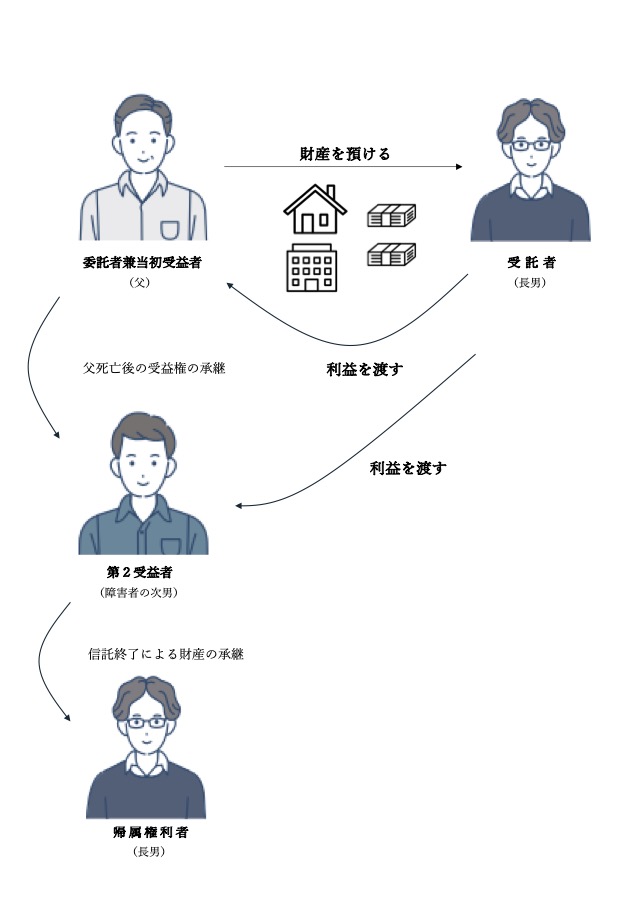

家族信託とは、その名の通り「信頼できるご家族に財産を託し、障がいのあるお子様のために管理してもらう契約」です。特に、障がいのある方の生活支援を目的とするものは「福祉型信託」とも呼ばれます。

例えば、父(委託者)が、長男(受託者)を信頼して自宅や預貯金を託し、障がいのある次男(受益者)の生活のために使ってもらう、といった形が考えられます。

<家族信託のメリット>

- 切れ目のない支援:親が元気なうちから始められ、認知症になった時も、亡くなった後も、財産が凍結されることなく、長男が次男のために財産を使い続けることができます。

- 柔軟な設計が可能:預貯金だけでなく、ご自宅などの不動産も信託できます。「毎月〇万円を生活費として渡す」「高額な医療費が必要な時は〇円まで支払う」など、ご家族の希望に沿った細かいルールを決められます。

- 想いを繋げられる:もし次男さんが亡くなった後、残った財産があれば「お世話になった施設に寄付する」あるいは「管理を頑張ってくれた長男に渡す」といった、次の承継先まで指定できます。これは遺言書では実現が難しい、信託ならではの大きな特徴です。

<家族信託のデメリット>

- 信頼できる受託者が必要:財産管理という大きな責任を、長期間にわたって任せられる方がいることが大前提となります。

- 身上監護はできない:財産の管理はできますが、お子様の入院手続きや施設との契約といった「身上監護」と呼ばれる行為はできません。この点は、後述する成年後見制度などで補う必要があります。

【まとまった資金の非課税贈与】特定贈与信託とは

特定贈与信託は、「障がいのあるお子様のために、まとまったお金を非課税で贈与し、信託銀行などのプロに管理してもらう制度」です。

この制度の最大の魅力は、なんといっても贈与税の大きな非課税枠にあります。

- 特別障害者の方:最大6,000万円まで非課税

- 特定障害者の方(特別障害者以外):最大3,000万円まで非課税

この制度を使えば、一定の要件を満たす範囲で、贈与税の非課税枠(特別障害者は6,000万円まで、特別障害者以外の特定障害者は3,000万円まで)を活用しながら、お子様の将来のためにまとまった資金を残すことができます。これは相続税対策としても非常に有効です。

<特定贈与信託のメリット>

- 大きな非課税メリット:贈与税を気にすることなく、お子様の生涯にわたる生活資金を確保できます。

- プロによる管理:信託銀行などが受託者となるため、家族に負担をかけにくく、専門的な知見に基づく財産管理が期待できます。

<特定贈与信託のデメリット>

- 対象財産:主に金銭。金銭のほか、不動産や有価証券なども対象になり得ますが、取り扱い範囲は信託銀行等によって異なります。

- 柔軟性に欠ける:一度信託すると、原則として途中で解約したり、使い方を大きく変更したりすることは困難です。

- コストがかかる:信託銀行などに支払う信託報酬(管理手数料)が継続的に発生します。家族信託より高額となります。

この制度を利用するには、信託銀行などと契約を結び、税務署へ「障害者非課税信託申告書」を提出する必要があります。

手続きの詳細は国税庁のウェブサイトでも確認できます。

参照:障害者非課税信託申告の手続|国税庁

【司法書士が解説】あなたに合うのはどっち?信託の選び方

「うちの場合は、どちらの信託が合っているんだろう?」

ここが一番知りたいポイントですよね。どちらの制度を選ぶべきか、いくつかの視点で比較してみましょう。

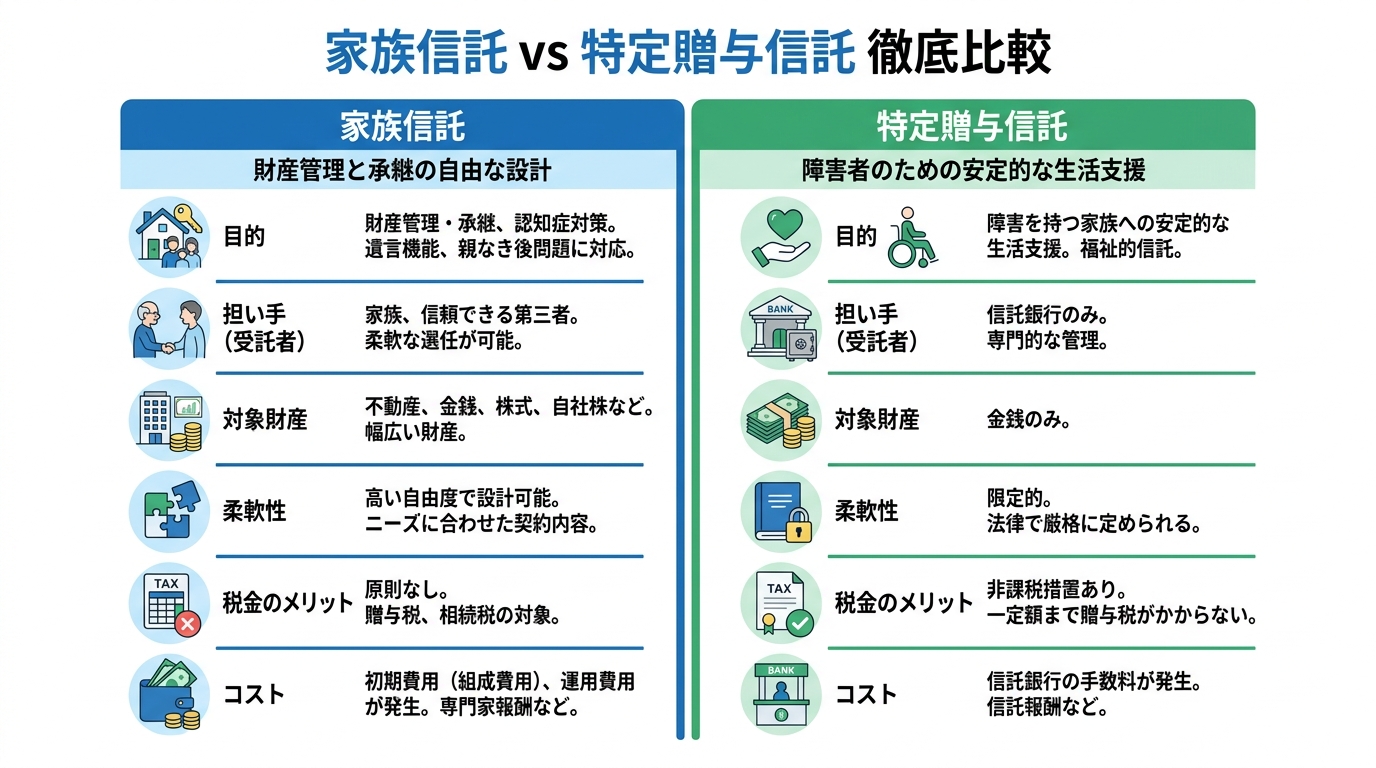

| 比較項目 | 家族信託(福祉型信託) | 特定贈与信託 |

|---|---|---|

| 目的 | 柔軟な財産管理・承継 | まとまった資金の非課税贈与 |

| 担い手(受託者) | 信頼できる家族・親族など | 信託銀行・信託会社など |

| 対象財産 | 金銭、不動産、有価証券など(幅広い) | 金銭、有価証券など(主に金銭) |

| 柔軟性 | 高い(オーダーメイドで設計可能) | 低い(決められたプランが中心) |

| 税金のメリット | 直接的な非課税制度はない | 最大6,000万円の贈与税非課税枠 |

| コスト | 専門家への初期費用が中心 | 信託報酬が継続的にかかる (家族信託より高額) |

この表を基に、選び方のポイントをまとめると以下のようになります。

▼「家族信託」がおすすめな方

- 財産管理を任せられる、信頼できるご兄弟や親族がいる

- ご自宅などの不動産も、お子様のために活用してほしい

- お子様の状況に合わせて、柔軟にお金の使い道を決めたい

- ご自身の亡き後だけでなく、お子様が亡くなった後の財産の行方まで決めておきたい

▼「特定贈与信託」がおすすめな方

- 財産管理を任せられる身近な親族がいない、または負担をかけたくない

- まとまった現預金があり、贈与税をかけずに確実に遺したい

- 財産の管理はプロに任せて安心したい

このように、ご家族の構成や財産の種類、そして何よりも「誰に、どのように、お子様の将来を託したいか」という想いによって、選ぶべき道は変わってきます。

信託を活用した「親なき後」対策の具体例ケーススタディ

理論だけでは、なかなかイメージが湧きにくいかもしれません。ここでは、具体的なご家族を想定した2つのケーススタディをご紹介します。ご自身の状況と照らし合わせながらご覧ください。

ケース1:兄弟に財産管理を託す「家族信託」の活用例

<ご家族の状況>

- 父(70代)、母(70代)

- 長男(40代・しっかり者で家族思い)

- 次男(30代・障がいがあり、金銭管理は苦手)

- 財産:自宅不動産、預貯金3,000万円

<親御様の想い>

「自分たちがいなくなった後、次男が安心して今の家で暮らし続けられるようにしたい。財産の管理は、信頼できる長男に任せたい。ただ、長男自身の家庭や人生もあるので、過度な負担はかけたくない…」

<解決策:家族信託の設計>

- 契約内容:父を「委託者」、長男を「受託者」、そして当初の「受益者」を父とします。これにより、まずはお父様自身の認知症対策からスタートします。

- 信託財産:自宅不動産と預貯金3,000万円を信託します。

- 信託の目的:父と母の生活費や医療費の支払い、そして将来の次男の生活費・医療費・施設利用料などを支払うことを目的と定めます。

- 受益者の移行:父が亡くなった後は母が、母が亡くなった後は次男が「受益者」となるよう、連続した指定をしておきます。これにより、切れ目なく生活を支えることができます。

- 残余財産の帰属:将来、次男も亡くなった時に残った財産は、これまで管理を担ってくれた長男に渡す、と定めます。これにより、長男の貢献に報いることができます。

- 専門家のサポート:長男の負担を減らし、客観的な視点を加えるために、信託の監督を行う「信託監督人」として司法書士などの専門家を選任することも可能です。これにより、長男は安心して受託者の役割を担うことができます。

この設計により、親御様の想いを実現しつつ、長男の負担も考慮した、ご家族ならではの仕組みを構築できます。

ケース2:頼れる親族がいない場合の「特定贈与信託」の活用例

<ご家族の状況>

- 父(60代・母は他界)

- 長女(30代・一人っ子・重度の障がいがある)

- 財産:預貯金5,000万円

<親御様の想い>

「私にもしものことがあったら、娘の生活をみてくれる親族が近くにいない。財産を確実に娘のために残し、誰かが定期的に生活費を渡してくれる仕組みを作っておきたい。」

<解決策:「特定贈与信託」と「成年後見制度」の併用>

- 特定贈与信託の活用:親が元気なうちに、信託銀行と契約し、長女(特別障害者)のために非課税枠である6,000万円の中から、例えば3,000万円を信託します。

- 具体的な運用:信託銀行は、契約に基づき、毎月15万円を長女の生活費として本人の口座に振り込み続けます。高額な医療費など、特別な支出が必要になった場合にも対応できるように設定しておきます。

- 成年後見制度との連携:特定贈与信託はあくまで「財産管理」の仕組みです。長女の入院手続きや介護サービスの契約といった「身上監護」はできません。そこで、信頼できる社会福祉士や司法書士などに、将来、長女の「成年後見人」になってもらうよう準備を進めます。これにより、財産管理は「信託」、生活面のサポートは「後見人」という、盤石な体制を築くことができます。親族がいない場合でも、法的なサポートを受けることが可能です。

このケースでは、2つの制度を組み合わせることで、お金の面と生活の面、両方からお子様の将来を守る体制を構築することができました。

信託を始めるための具体的な手続きと流れ

「うちも信託を検討してみたい」と思われた方のために、実際に手続きを進める際の一般的な流れをご説明します。

- ステップ1:専門家への相談

まずは、家族信託や相続に詳しい司法書士などの専門家にご相談ください。ご家族の状況や想いをじっくりお伺いし、そもそも信託が最適な方法なのか、他の制度(遺言や成年後見)の方が合っているのか、という点から一緒に考えます。 - ステップ2:信託内容の設計

信託を利用する方針が決まったら、具体的な内容を設計していきます。「誰が(委託者・受託者)」「誰のために(受益者)」「どの財産を」「何のために」「どのように管理するのか」といった、信託の骨格を固めていく、最も重要なプロセスです。 - ステップ3:信託契約書の作成

設計した内容を法的に有効な「信託契約書」という書面に落とし込みます。将来のトラブルを防ぐためにも、内容は曖昧にせず、誰が読んでも明確にわかるように作成する必要があります。後々の証明力を高めるため、公証役場で「公正証書」として作成することを強くお勧めします。 - ステップ4:財産の移管と口座開設

契約書が完成したら、信託する財産の名義を受託者(例:長男)に変更します。不動産であれば法務局で信託の登記を、預貯金であれば「信託口口座」という専用の口座を開設し、そこにお金を移します。この銀行口座凍結のリスクがない信託口口座で管理することで、受託者個人の財産と明確に区別され、安全に管理することができます。

この一連の手続きは、法律の専門知識が必要不可欠です。私たち司法書士は、ご家族の想いを法的な形にするお手伝いをし、契約書の作成から登記手続きまで、責任をもってサポートさせていただきます。

まとめ|お子様の将来のために、まずは専門家へご相談ください

今回は、障がいを持つお子様の「親なき後」の生活と財産を守るための「信託」という選択肢についてお話ししました。

- 「親なき後」には、資産凍結や財産管理、相続手続きといった具体的なリスクがあること。

- その対策として、柔軟な設計が可能な「家族信託」と、非課税メリットの大きい「特定贈与信託」があること。

- どちらを選ぶべきかは、信頼できる親族の有無や財産の種類、そしてご家族の想いによって異なること。

信託は、お子様の未来への想いを形にする、非常に強力なツールです。しかし、それはご家族の状況に合わせて一つひとつ作り上げる、いわばオーダーメイドの仕組み。設計を一つ間違えると、かえってご家族を縛ってしまうことにもなりかねません。

だからこそ、一人で悩まないでください。何から手をつけていいか分からない、という今のそのお気持ちを、そのまま私たち専門家にお話しいただけませんか。

名古屋高畑駅前司法書士事務所は、「お客様に安心を提供し、地域社会の発展に貢献する」ことを理念としています。あなたとあなたの大切なお子様が、未来にわたって安心して暮らしていけるよう、私たちが全力でサポートいたします。まずは、お話をお聞かせいただくことから始めましょう。