このページの目次

なぜ今、生前対策が必要なのか?よくある3つの後悔

「うちは家族の仲が良いから大丈夫」「財産なんて大してないから関係ない」「まだ元気だから考えるのは早い」——。生前対策について、このようにお考えの方は少なくありません。しかし、司法書士として数多くの相続の現場に立ち会ってきた経験から申し上げますと、その「大丈夫」という判断が、後々ご家族間のトラブルにつながってしまうケースもあります。

対策を先延ばしにしたことで、避けられた可能性のある問題が生じてしまうことがあります。ここでは、私たちが実際に目の当たりにしてきた、よくある3つの後悔のシナリオをご紹介します。

- 「まさか、うちの家族が…」相続トラブルで一家離散

普段は仲の良い兄弟姉妹でも、親の相続をきっかけに関係がこじれてしまうことは珍しくありません。「長男だから多くもらうのが当然だ」「親の介護を一番してきたのは私なのに」といった感情的な対立から、遺産分割協議がまとまらず、裁判にまで発展するケースもあります。遺言書がなかったばかりに、大切な家族間で深刻な対立が生じることになり、「生前のうちに対策しておけば…」と悔やまれるのです。 - 「こんなはずでは…」想定外の高額な相続税

「自宅と少しの預金だけ」と思っていても、都市部の不動産は評価額が高く、予想外の相続税が発生することがあります。納税資金として現金が用意できず、住み慣れた家を売却せざるを得なくなったご家族もいらっしゃいました。生前に贈与を活用したり、不動産の評価を下げる対策を講じたりしていれば、納税額を大きく抑えられたかもしれません。 - 「手続きが進めにくい…」認知症による資産管理の制約

ご本人の判断能力が低下すると、たとえご家族であっても預貯金の引き出しや不動産の売却はできなくなります。これが「資産凍結」です。親の介護費用や施設への入所費用を捻出しようにも、親名義の口座からお金をおろせず、実家も売却できないなど、介護費用の確保に支障が生じることがあります。元気なうちに「家族信託」や「任意後見」といった手を打っておけば、ご本人の意思に沿った柔軟な財産管理が可能だったはずです。亡くなった後の銀行口座凍結だけでなく、生前の資産凍結リスクも深刻な問題なのです。

これらの後悔は、決して他人事ではありません。少しでも心当たりがある方は、ぜひこの先を読み進めてみてください。ご家族の未来を守るためのヒントが、きっと見つかるはずです。

【目的別】生前対策の最適解はどれ?メリット・デメリット徹底比較

生前対策と一言でいっても、その方法は多岐にわたります。大切なのは、「何のために対策をするのか」という目的を明確にすることです。ここでは、ご相談で特に多い3つの目的別に、代表的な生前対策である「遺言書」「生前贈与」「家族信託」「任意後見」を比較し、それぞれのメリット・デメリットを解説します。

目的①「相続トラブル(争族)」をとにかく避けたい場合

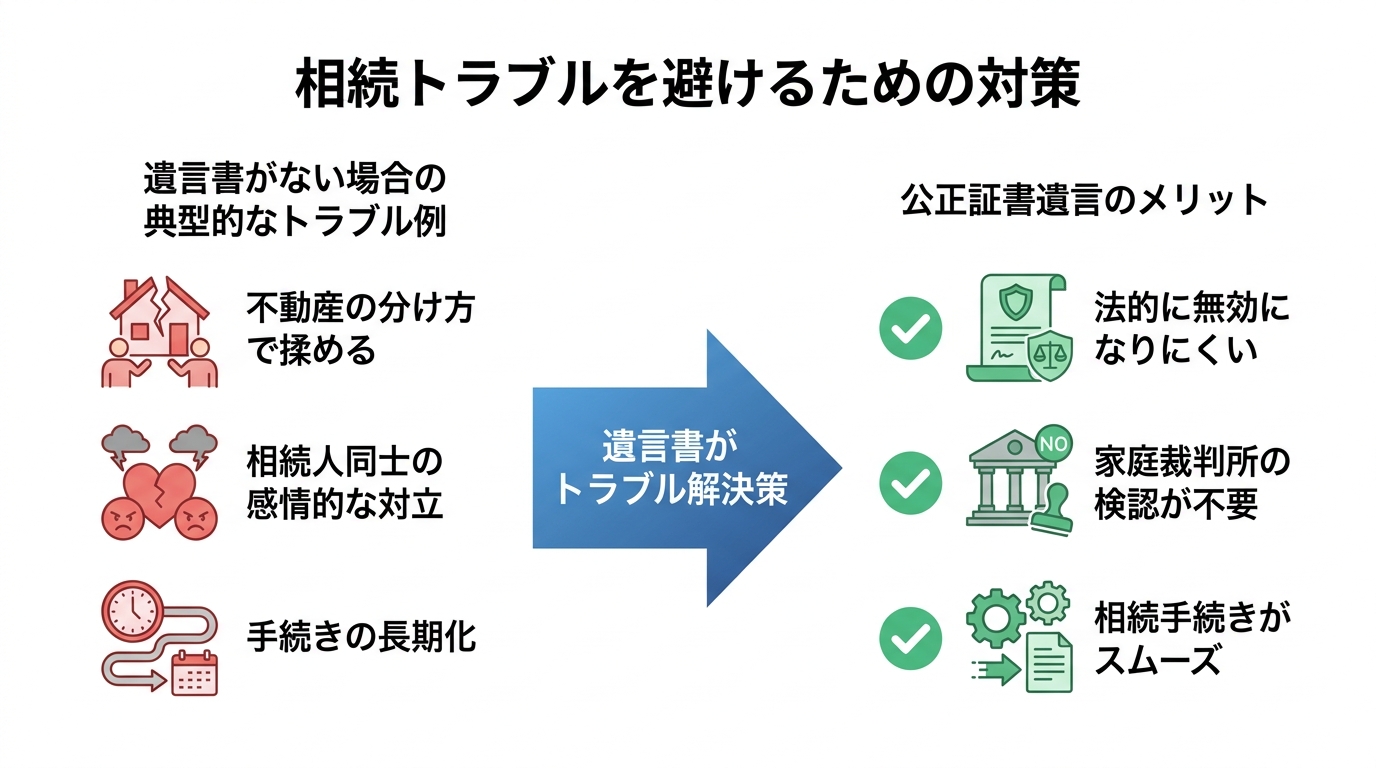

ご自身の死後、家族が財産をめぐって争う「争族」を何よりも避けたい。そうお考えの方にとって、最も基本的かつ強力な対策が「遺言書」の作成です。

特に、相続財産が自宅不動産くらいしかない、相続人同士が疎遠である、あるいは特定の相続人(例えば、長年連れ添った配偶者や、事業を継ぐ長男)に多く財産を遺したいといったケースでは、遺言書が絶大な効果を発揮します。

遺言書には主に「自筆証書遺言」と「公正証書遺言」の2種類がありますが、法的な確実性を求めるのであれば、公証役場で作成する「公正証書遺言」を強くお勧めします。形式の不備で無効になるリスクが極めて低く、家庭裁判所での検認手続きも不要なため、相続開始後のご家族の負担を大幅に軽減できるからです。

ただし、遺言書も万能ではありません。兄弟姉妹以外の法定相続人には、最低限の取り分を主張できる「遺留分」という権利があります。遺言の内容が遺留分を侵害していると、かえってトラブルの引き金になる可能性も否定できません。

そうした事態を避けるためには、遺言の「付言事項」に、なぜそのような財産分けにしたのか、ご家族への感謝の気持ちなどを書き記しておくことが有効です。法的な効力はありませんが、ご自身の想いを伝えることで、ご家族の納得感を得やすくなります。また、エンディングノートとは異なり、遺言は法的な拘束力を持つ重要な書類であることを認識しておく必要があります。

目的②「相続税」の負担をできるだけ軽くしたい場合

相続税の負担を軽減したいという目的であれば、「生前贈与」が有効な選択肢となります。

最もよく知られているのが「暦年贈与」です。これは、年間110万円までの贈与であれば贈与税がかからないという制度を活用し、長い年月をかけて少しずつ財産を次の世代に移していく方法です。ただし、2024年以後の贈与については、相続財産に加算される期間が従来の3年から段階的に7年へ延長されています。相続開始時期によって加算対象期間が異なり、延長された4年間分については総額100万円まで加算対象外となるため、節税効果を得るには早期から計画的に検討することが重要です。

また、不動産を多くお持ちの場合は、その評価額を下げることが節税に繋がります。例えば、「小規模宅地等の特例」などを活用することで、土地の評価額を最大80%減額できる可能性があります。どのような対策が最適かは資産状況によって大きく異なるため、税務の専門家である税理士との連携が不可欠です。

司法書士としては、贈与に伴う不動産の名義変更(贈与登記)をお手伝いできます。また、生命保険の非課税枠を活用することも有効な相続税対策の一つです。ご自身の資産全体を見渡し、最適な組み合わせを検討することが大切です。

参照資料

国税庁が公表している贈与税・相続税の計算方法の変更点に関する資料もご参照ください。

贈与税・相続税の計算方法の変更点に関する国税庁資料

目的③「認知症による資産凍結」に備えたい場合

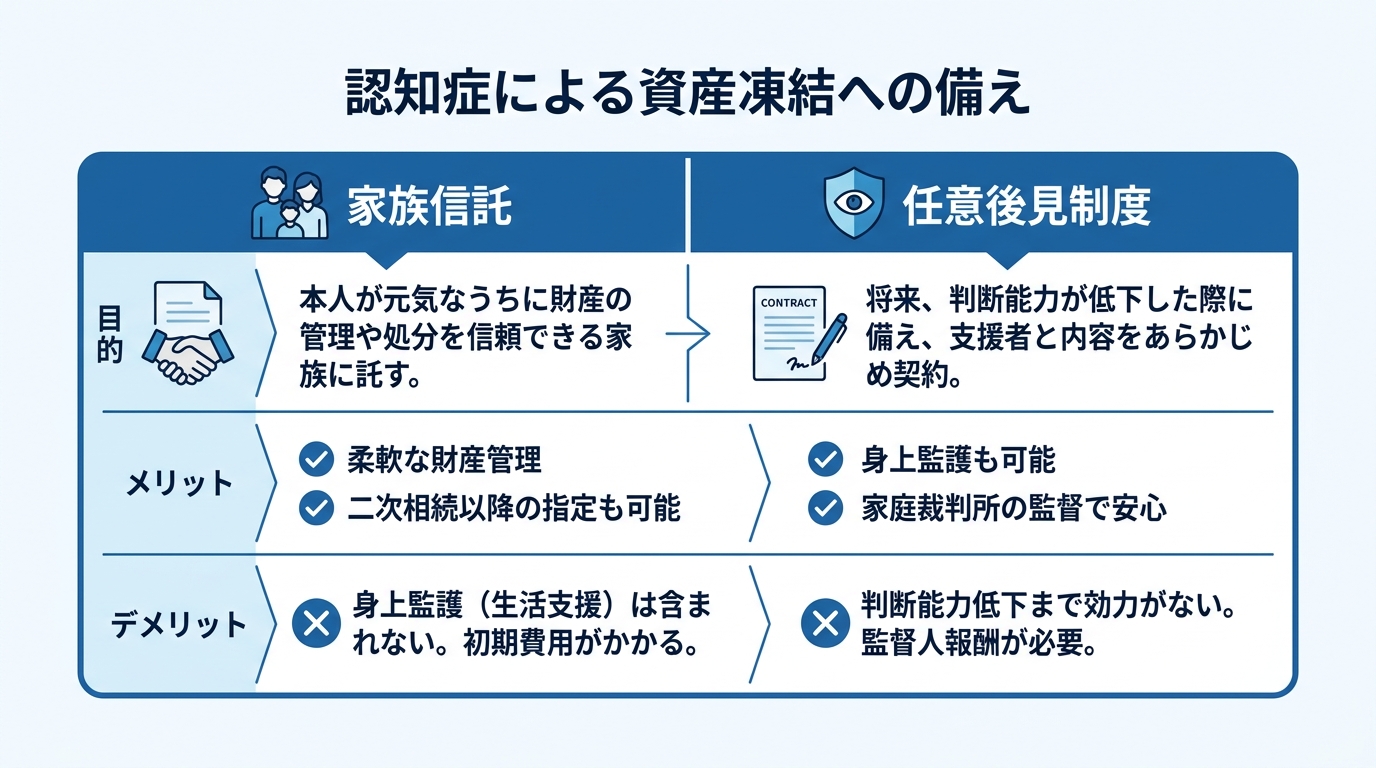

「もし自分が認知症になったら…」という不安に備えるなら、「家族信託」と「任意後見制度」が極めて有効な対策となります。

認知症などにより判断能力が低下すると、金融機関で本人の意思確認ができず、預貯金の引き出しなどが制限されることがあります。また、不動産の売却といった法律行為についても、本人だけで進めることが難しくなる場合があります。この「資産凍結」を防ぐのが、この二つの制度です。

- 家族信託

元気なうちに、信頼できる家族(受託者)に財産の管理・処分を託す契約です。例えば、「自宅不動産を信託財産とし、将来介護費用が必要になったら息子が売却して充てる」といった柔軟な設計が可能です。遺言の機能も持たせることができ、ご自身の死後、さらにその次の世代への財産承継まで指定できるなど、自由度の高さが最大のメリットです。 - 任意後見制度

将来、判断能力が低下した際に、あらかじめ自分で選んだ代理人(任意後見人)に財産管理や身上監護(介護・医療の手続きなど)を任せる契約です。家庭裁判所が選任した監督人が後見人を監督するため、不正が起きにくいという安心感があります。

財産管理の柔軟性を重視するなら「家族信託」、身上監護も含めて幅広くサポートしてほしい場合は「任意後見制度」が適していると言えるでしょう。それぞれのメリット・デメリットを理解し、場合によっては両制度を組み合わせることで、より万全な備えが可能です。

生前対策のデメリットと、それを乗り越える専門家の知恵

生前対策には多くのメリットがある一方で、見過ごせないデメリットも存在します。しかし、それらの多くは専門家の知恵を借りることで乗り越えることが可能です。

- 費用と手間がかかる

公正証書遺言の作成や家族信託の組成には、公証役場の手数料や専門家への報酬が必要です。しかし、これは将来のトラブルを未然に防ぎ、ご家族の精神的・金銭的負担を軽減するための「投資」と考えることができます。相続トラブルが裁判に発展した場合の費用は、生前対策の比ではありません。目的を明確にし、必要な対策に絞ることでコストを抑えるご提案も可能です。 - 家族間の感情的な対立を生む可能性

生前から財産の話をすることに抵抗を感じる方は少なくありません。「財産目当てだと思われるのではないか」「兄弟間で不公平感が出ないか」といった懸念から、話し合いを避けがちです。このような時こそ、私たち司法書士のような第三者が間に入ることで、客観的な視点から冷静な話し合いを促進できます。ご家族それぞれの想いに配慮しながら、円満な合意形成をサポートするのも専門家の重要な役割です。 - 一度始めると簡単には変更・撤回できない

特に生前贈与や家族信託は、一度実行すると簡単には元に戻せません。だからこそ、実行前の慎重な検討が不可欠です。私たちは、ご家族の状況や将来の見通しを丁寧にお伺いし、長期的な視点で最適なプランをご提案します。ご自身の意思が固まるまで、無料相談をご利用いただけますので、ご不安な点をお聞かせください。

生前対策で後悔しないための3つの鉄則

ここまで様々な生前対策をご紹介してきましたが、いざ始めようと思っても、何から手をつければ良いか迷ってしまうかもしれません。最後に、後悔しないための3つの鉄則をお伝えします。

- 鉄則①:目的を明確にする

まず、「なぜ生前対策をしたいのか」という目的をはっきりさせましょう。「相続争いを防ぎたい」「相続税を節約したい」「認知症に備えたい」。一番の不安が何かが分かれば、とるべき対策の方向性が見えてきます。 - 鉄則②:財産を正確に把握する

預貯金、不動産、株式、生命保険など、ご自身がどのような財産をどれくらいお持ちなのかを一覧にした「財産目録」を作成しましょう。財産の全体像が見えなければ、適切な対策は立てられません。これは、残されたご家族にとっても非常に価値のある資料となります。 - 鉄則③:元気なうちに専門家に相談する

生前対策は、ご自身の判断能力がはっきりしているうちでなければ実行できません。少しでも気になった今が、まさに相談のタイミングです。司法書士は、相続や財産管理に関する法律の専門家です。私自身、会社員時代や資格試験での挫折など、多くの回り道をしてきた経験から、堅苦しい法律家ではなく、皆様の心に寄り添うパートナーでありたいと考えています。まずは司法書士紹介ページもご覧いただき、安心してご相談ください。

生前対策は、残されるご家族の負担やトラブルを減らすための重要な準備です。あなたの想いを未来へ繋ぐため、私たち専門家が全力でサポートいたします。