Archive for the ‘コラム’ Category

後見制度の問題点と家族信託のメリット

後見制度の問題点と家族信託のメリット

- 法定後見制度とは

- 任意後見制度とは

- 後見制度の問題点と家族信託のメリット

1.法定後見制度とは

法定後見制度とは、認知症などにより判断能力がなくなった人に対し、本人の権利を法的に支援し、保護するための制度です。本人のために後見人が選任され、判断能力がなくなった本人に代わって財産の管理をおこないます。既に判断能力がなくなってしまった後に利用できる制度です。

この制度は、家庭裁判所に後見人選任の申立てをし、家庭裁判所が後見人を選任します。申立て時にこちらから後見人の候補者として親族をあげることは可能ですが、実際に誰を選任するかは家庭裁判所の判断であり、司法書士や弁護士などの専門家が選任されることが多いというのが現状です。

後見人として司法書士や弁護士などの専門家が選任されると毎月の報酬が発生します。後見人の報酬の相場は、保有資産額などにもよりますが月3~6万円位といわれています。

なお、一旦後見人が選任されると本人が亡くなるまで制度の使用をやめることができません。

2.任意後見制度とは

任意後見制度とは、家庭裁判所に後見人を選任してもらうのではなく、本人が判断能力を有しているうちに、あらかじめ後見人を決めておく制度です。

本人と将来後見人になってもらいたい人とでおこなう契約です。この契約は公正証書でしなければなりません。その後、認知症などにより本人の判断能力がなくなったときに家庭裁判所に申立てるとはじめて効力が発生します。効力が発生すると家庭裁判所より後見監督人が選任されます。後見監督人とは後見人を監督する者で、弁護士や司法書士などの専門家が就任します。後見監督人が就任すると報酬が発生し、月1~3万円位が相場といわれています。

3.後見制度の問題点と家族信託のメリット

後見制度は、本人(成年被後見人)を保護して支援する制度であり、本人の財産を保護することを前提としています。あくまで本人保護のためであり、その家族の保護のためではありません。

後見制度では、株式や不動産の投資など積極的な資産運用をすることはできません。投資は財産が減るリスクがあるからです。

生前贈与や家族を受取人とした生命保険の加入など相続税対策もすることができません。これは本人のためではなく家族のための節税だからです。

本人の所有する不動産を売却する行為も原則できません。これは不動産そのものより現金の方が流出する危険性が高いからです。例外的に、施設に入所する必要が生じたが、不動産を売却しなければ施設の入所費用が用意できないような特別の事情がある場合にだけ不動産の売却が可能となります。不動産を売却しなくても通常通り生活が可能であれば売却することはできないのです。

このように後見人は本人の代理人とはいえ、何でもおこなえるわけではないのです。それがたとえ判断能力がなくなる前の本人の意思だったとしてもです。これらがよく耳にする後見制度の不満点です。

次に後見制度の問題点として費用面があげられます。

後見制度は申立て時や任後見契約時にかかる初期費用はそれほどでもありません。相場では司法書士等の専門家に依頼したとしても特別な事情がない限り10万円代ほどではないでしょうか。しかし、後見人に司法書士や弁護士など専門家が選任された場合、報酬がかかり続けます。上述のように報酬相場は月3~6万円です。一旦選任されると本人が亡くなるまでやめられないため長く続くと総額費用はかなり高額となってしまいます。任意後見であったとしても、上述のように後見監督人の報酬がかかり相場は月1~3万円ですのでこれも長く続くと総額費用はかなり高額になるおそれがあります。

上記2点のデメリットを避けられるのが家族信託です。

家族信託は財産の管理を他人に任せるという点では後見制度と似ていますが、後見制度に比べて柔軟に対応できます。信託契約を結ぶ際にあらかじめ決めておけば積極的な資産運用・相続税対策や不動産の売却が可能となります。

たしかに家族信託は設計時の初期費用が後見制度と比べると高額になります。しかし、家族信託は一旦開始すればその後に費用がかかることはあまりありません。ここが後見制度と異なる点です。長い目でみれば家族信託の方が費用を抑えられることも多いのです。

最後に注意点です。

上述のように家族信託は非常に有用な制度です。しかし、家族信託の契約を結べるのは判断能力があるうちだけです。認知症が発症したからといって即判断能力がなくなるわけではありませんが、一旦認知症が発症すれば進行ははやくあっという間に判断能力はなくなってしまうものです。判断能力がなくなってしまえば手遅れです。元気なうちに対策を検討すれば選択の幅が広がります。認知症対策の検討はなるべくはやくはじめるようにしましょう。

※ここには分量の関係から記載できませんでしたが、後見制度には家族信託にないメリットもあります。ただ当事務所の最近の相談者様の主な相談内容を精査して記事を作成させていただいたためこのような表現となりました。当然、家族信託ではなく後見制度の方がいい事案もあります。そのような場合、当事務所では後見制度を提案させていただいています。

当事務所では家族信託に積極的に取り組んでいます。家族信託に関連してご希望やお悩みがありましたら、お気軽にご相談下さい。

地元名古屋の頼れる法律家として、あなたの「もしも」をサポート

名古屋市を中心に、中川区、港区など地域に根ざした司法書士事務所として、皆さまの人生の節目に寄り添ってまいりました。

相続、遺言、家族信託など、大切なご家族を守るための手続きは、早めの準備が鍵となります。

「事務所まで行くのは少し大変…」と感じる方には、ご自宅やご指定の場所までお伺いする出張相談にも対応しております。

もちろん、土日や夜間のご相談も可能です。

一人で悩まず、どうぞ私たちにご相談ください。まずはお電話、メールにてお気軽にお問い合わせください。

家族信託での認知症対策・相続対策について

家族信託での認知症対策・相続対策について

近年、家族信託(民事信託)のお問い合せが増えてきました。テレビなどでも特集されたせいか家族信託がだんだんと浸透してきていることを肌で感じています。そして、そのお問い合わせのほとんどが認知症対策です。

認知症になってしまうと、どのような問題が起きてしまうのでしょうか?

認知症になり判断能力がなくなると、法律行為ができなくなってしまいます。法律行為の主なものが契約です。契約ができないということは売買をすることができなくなります。自分の不動産を売ることができません。

もし認知症により判断能力がなくなってしまい施設に入りたいとします。そのときに自宅不動産を売却しなければ施設に入るお金を用意できない場合、自宅不動産を売却しなければなりません。しかし、認知症により判断能力がなくなると自宅不動産の売買契約ができません。これは本当にできません。判断能力がない者がした売買契約は無効であり、もしそれを偽って売買契約した場合、後に発覚したら大変なことになります。ここでは長くなるので詳細は記載しませんが、そのような危険な不動産売買は、仲介する不動産業者や名義変更をおこなう司法書士が必ず阻止します。すると、施設に入りたくてもお金が用意できないので入ることができません。これは一大事です。

また、認知症になり判断能力がなくなると銀行口座が凍結されてしまいます。銀行口座が凍結されると生活費が引き出せません。お子さんなど親族に金銭的に余裕のある方がいらっしゃればいいのですが、そうでないと生死にかかわる大変な事態に陥ってしまいます。

実際の家族信託のお問い合わせのほとんどは上記2点を心配してのことです。

そこで、これらの予防として家族信託が有効です。

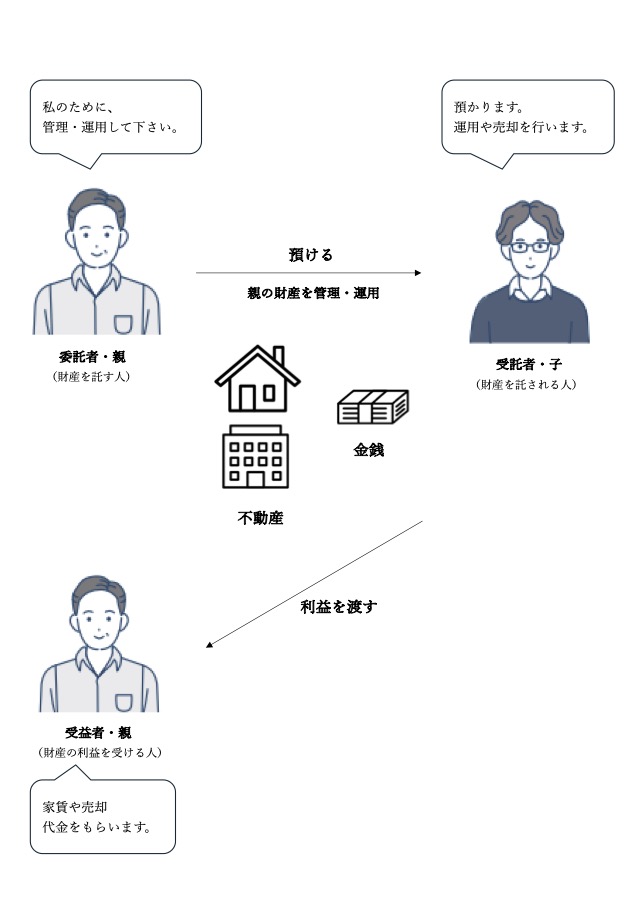

高齢の父が子に財産管理を任せるのです。管理を任せる者を委託者といいます。管理を任される者を受託者といいます。委託者である父と受託者である子で家族信託の契約を結びます。どの財産の管理を任せるのか、どのような権限を与えておくかを決めておきます。

その他、振り込め詐欺などの防止のためというのもあります。

家族信託で子供に財産管理を任せれば、託した金銭の銀行口座から親が振り込みをおこなうことはできません。したがって、被害を最小限に食い止めることができます。

家族信託は相続対策としても使用できます。

財産管理を任せた親が亡くなったとき、管理を任せた財産(信託財産)の承継先を決めておくことができます。すなわち、自分の財産を誰に相続させるか決めておくという遺言の代わりにもなるということです。

最後に注意点です。

家族信託のお問い合わせが増えてきましたが、ご両親が既に認知症になられてしまってからのことも多いです。実際に問題が顕在化したからでしょう。

家族信託は契約の一種です。認知症で判断能力がなくなってしまうと契約ができないため家族信託も使用できません。認知症で判断能力がなくなる前に家族信託に取り組まなければなりません。ですので、そうなる前にご相談ください。

ただ、認知症であるからといって必ず家族信託ができないわけではありません。家族信託の契約が結べるか否かは、判断能力があるかどうかです。軽度の認知症であれば判断能力は失っていないということはありえます。既に認知症なので家族信託はできないとあきらめないでください。当事務所でも、お子さんからのお問い合せ段階のおはなしでは無理だろうと感じた事案でも実際にご両親にお会いしたところ判断能力は失っておらず家族信託契約ができたことがあります。認知症でもまずは専門家にご相談ください。

当事務所では家族信託に積極的に取り組んでいます。家族信託に関連してご希望やお悩みがありましたら、お気軽にご相談下さい。

地元名古屋の頼れる法律家として、あなたの「もしも」をサポート

名古屋市を中心に、中川区、港区など地域に根ざした司法書士事務所として、皆さまの人生の節目に寄り添ってまいりました。

相続、遺言、家族信託など、大切なご家族を守るための手続きは、早めの準備が鍵となります。

「事務所まで行くのは少し大変…」と感じる方には、ご自宅やご指定の場所までお伺いする出張相談にも対応しております。

もちろん、土日や夜間のご相談も可能です。

一人で悩まず、どうぞ私たちにご相談ください。まずはお電話、メールにてお気軽にお問い合わせください。

家族信託をお考えの方へ

家族信託をお考えの方へ

- 家族信託とは

- なぜ家族信託をするのか?

- 家族信託の活用事例

家族信託のご希望や疑問がおありの場合、お気軽にご相談下さい。

1.家族信託とは

家族信託とは、認知症などにより自分の財産を管理できなくなったときのために、自分の財産を管理する権限を信頼できる家族に与えておくことをいいます。民事信託ともいいますが、家族間で利用されることが多いため家族信託ということが多いのです。

たとえば、自宅や賃貸マンション・預金の管理を子供に任せることができます。子供が親に代わって、自宅の売却や賃貸マンションのリフォームをしたり、預金を引き出し親の介護のために使ったりすることができます。

家族信託は、遺言書や後見制度の代わりとして利用したり、その2つを併用して利用し、より自由度の高い財産管理を期待することができます。

また、資産管理を家族に託すことにより、高額な報酬が発生することもなく、どなたでも気軽に利用することができる制度といえます。

近年テレビでも特集されたり、制限の多い後見制度に代わる方法として注目を集めています。

2.なぜ家族信託をするのか?

家族信託を理解するには、なぜ家族信託をするのかを知った方がスムーズに理解できるとおもいます。そこで「なぜ家族信託をするのか?」をみていきましょう。

通常、自分の財産は自分で管理するものです。当たり前といえば当り前です。ただ、財産を管理するには判断能力が必要です。判断能力とは、契約などの法律行為の結果について利益・不利益を判断する能力のことです。認知症となり判断能力がなくなると自分の財産管理をできなくなってしまいます。すると、銀行口座は凍結され引き出せなくなります。自宅を売却したくてもできなくなってしまいます。賃貸マンションをリフォームしたくてもリフォーム業者と契約できませんし、銀行の融資も受けられません。自宅を売却しなければ施設に入るお金を用意できない場合や、銀行口座が凍結され生活費を引き出せなくなってしまえば生死にかかわる一大事です。

これら大変な事態をあらかじめ防ぐため、自分が元気なうちに子供などに財産の管理を託しておくのです。これが家族信託です。これであれば、自分が認知症となり判断能力がなくなったとしても子供が代わりに管理・処分することができるのです。

もちろん家族信託の目的はこれだけではありません。もっとたくさんの活用方法がありますが、現在実際に活用されている事例の多くはこの生前の認知症対策です。

3.家族信託の活用事例

(1)認知症による資産凍結の防止

上述のように家族信託を利用する理由として一番多いものです。親が認知症などにより判断能力がなくなる前に家族信託の契約をしておけば、後に認知症などにより判断能力がなくなったとしても管理・処分を任された子供が単独で預金の引き出し、不動産の売却などをすることが可能となります。

(2)振り込め詐欺などの被害の防止

家族信託は管理を任せる財産をあらかじめ決めておきます。全ての財産の管理を任せなければならないわけではありません。管理を任せる財産を信託財産といいます。信託財産は管理を任された者つまり子供が管理します。もし親が振込め詐欺にあったとしても、信託財産を振り込むことはできず被害を最小限に食い止めることができます。

(3)積極的な資産運用をおこなう

認知症などにより判断能力がなくなると資産運用はできなくなります。例えば、相続税対策のためにマンションを建設したり購入したりすることはできなくなります。そこで、家族信託を使用すれば資産運用を子供に任せ、自身はゆとりある生活を送ることが可能となります。

(4)遺言書の代用

管理を任せた財産(信託財産)は、家族信託が終了したとき(多くは財産管理を任せた親が亡くなったとき)に誰が受取るかを決めておくことができます。つまり、財産を誰に相続させるか決めておくという遺言書と同じような効力を持たせておくことが可能です。

(5)先祖代々の土地を守る

遺言では資産の承継先として次の者しか決めておくことができません。例えば「家は長男に相続させる。長男が亡くなったら孫に相続させる」という遺言を作成したとしても後半の「長男が亡くなったら孫に相続させる」という部分は無効で効力が生じません。そのため、もし長男が遺言により孫以外の者に家を相続・遺贈してしまった場合、希望がかなわなくなってしまいます。

そこで、家族信託を使用すれば、順次相続が発生した場合の承継先を決めておくことができるので、希望通りに財産を承継させることができます。

(6)障害者を持つ子の親なき後の支援

家族の中に障害などにより介護・支援を必要としている方がいて、自分が高齢になったり、亡くなった後のことを心配されている方がおられます。このような場合も家族信託は有効です。財産管理を兄弟や甥姪に任せ、自身が亡くなっても障害者を支援することを契約しておくのです。財産管理を任せる兄弟や甥姪に報酬を与えることも可能です。障害者が亡くなった後に家族信託を終了させ、信託財産を誰に承継させるかも決めておくことが可能です。

当事務所では家族信託に積極的に取り組んでいます。家族信託に関連してご希望やお悩みがありましたら、お気軽にご相談下さい。

地元名古屋の頼れる法律家として、あなたの「もしも」をサポート

名古屋市を中心に、中川区、港区など地域に根ざした司法書士事務所として、皆さまの人生の節目に寄り添ってまいりました。

相続、遺言、家族信託など、大切なご家族を守るための手続きは、早めの準備が鍵となります。

「事務所まで行くのは少し大変…」と感じる方には、ご自宅やご指定の場所までお伺いする出張相談にも対応しております。

もちろん、土日や夜間のご相談も可能です。

一人で悩まず、どうぞ私たちにご相談ください。まずはお電話、メールにてお気軽にお問い合わせください。