このページの目次

なぜ家族信託では損益通算が禁止されているのか?

「家族信託を利用すると、不動産所得の赤字を他の所得と相殺(損益通算)できない」というルールを聞いて、なぜそのような制限があるのか疑問に思われる方も多いでしょう。この規定は、単に手続きを複雑にするために存在するわけではありません。その背景には、信託制度を利用した意図的な租税回避行為を防ぐという、課税の公平性を守るための明確な目的があります。

背景として、平成17年度税制改正において租税特別措置法第41条の4の2(特定組合員の不動産所得に係る損益通算等の特例)が措置され、一定の組合事業や信託に係る不動産所得の損失について、他の所得との損益通算を制限する取扱いが整備されました。

このような状況を是正し、公平な課税を実現するために、税法が改正されました。そして、信託財産から生じた不動産所得の損失は、原則として他の所得とは切り離して計算するというルール、すなわち「損益通算の禁止」が設けられたのです。これは、家族信託が持つ、認知症対策や円滑な資産承継といった本来の目的を阻害するためではなく、あくまで一部の行き過ぎた租税回避を防止するための「安全装置」と理解することが重要です。この歴史的背景を知ることで、一見すると不利益に思えるこのルールが、なぜ必要不可欠なのかをご納得いただけるのではないでしょうか。

「損益通算」の基本と家族信託におけるルールを理解する

家族信託における損益通算禁止のルールを正しく理解するためには、まず「損益通算」そのものの仕組みを知る必要があります。ここでは、所得税の基本的な考え方から、家族信託に適用される特有のルールまでを順を追って解説します。

そもそも「損益通算」とは?所得税の仕組みを解説

所得税は、個人の1年間(1月1日~12月31日)の全ての所得を合計し、そこから各種控除を差し引いた後の金額(課税所得金額)に対して課税されます。所得には、給与所得、事業所得、不動産所得など10種類があり、それぞれ計算方法が異なります。

この中で、アパート経営などで得られる「不動産所得」や、個人事業主の「事業所得」などは、年間の収入から必要経費を差し引いて計算します。その結果、経費が収入を上回り、赤字(損失)が生じることがあります。

「損益通算」とは、この赤字(損失)を、他の黒字の所得から差し引くことができる制度です。例えば、給与所得が500万円あり、アパート経営の不動産所得で100万円の赤字が出た場合、この2つを相殺し、課税対象となる所得を400万円に圧縮できます。結果として、納めるべき所得税や住民税を軽減できる、重要な節税の仕組みなのです。

ただし、全ての所得の赤字が損益通算できるわけではありません。損益通算が可能なのは、主に以下の4つの所得で生じた損失に限られます。

- 不動産所得

- 事業所得

- 山林所得

- 譲渡所得(土地・建物等の一部を除く)

この仕組みは、個人の資産全体で所得を計算するという考え方に基づいています。しかし、家族信託を利用すると、この原則に例外が生じることになります。

家族信託における「損益通算禁止」の2つの原則

家族信託を利用して不動産を管理する場合、その不動産から生じる所得の計算において、通常のルールとは異なる2つの大きな制限が課せられます。これは、租税特別措置法第41条の4の2(特定組合員等の不動産所得に係る損益通算等の特例)により、一定の場合(特定受益者等に該当する場合)に適用される取扱いであり、その内容は以下の2つの原則に集約されます。

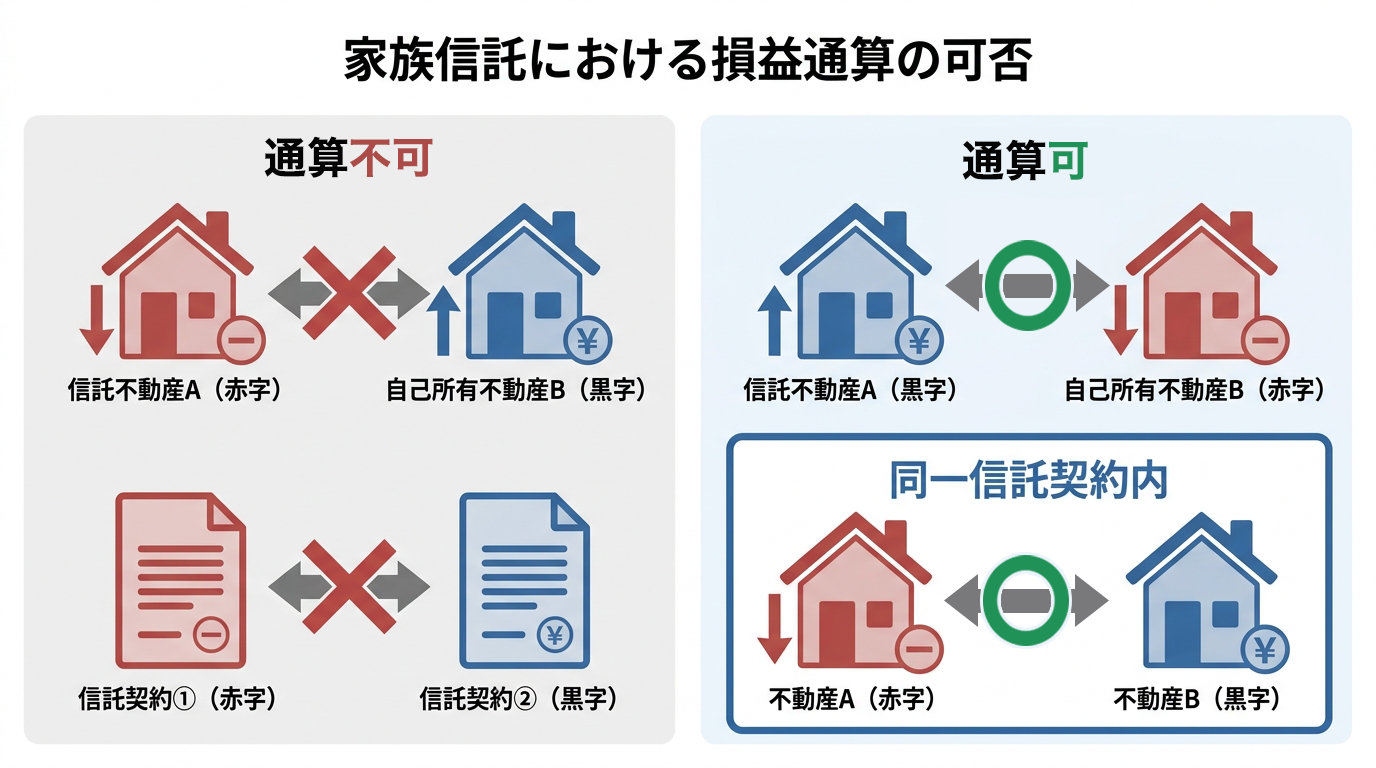

- 信託不動産の損失は、他の所得と通算できない

信託された不動産の経営によって生じた損失(赤字)は、税法上「生じなかったものとみなされる」と規定されています。これは非常に強力なルールで、赤字そのものが存在しないことになるため、当然、受益者自身の給与所得や事業所得、あるいは自己所有の別の不動産から生じた黒字の所得など、他のいかなる所得とも損益通算することはできません。 - 信託不動産の損失は、翌年以降に繰り越すこともできない

通常の不動産所得や事業所得で生じた赤字(純損失)は、その年に他の所得と損益通算してもなお赤字が残る場合、確定申告(青色申告)をすることで翌年以降3年間にわたって損失を繰り越し、将来の黒字と相殺することができます。これを「純損失の繰越控除」といいます。しかし、信託不動産から生じた損失は「生じなかったもの」と扱われるため、この純損失の繰越控除も適用できないのです。その年限りで切り捨てられ、将来の節税に活かすことはできません。

この2つの原則により、特に大規模修繕などで一時的に大きな赤字が発生する可能性がある不動産オーナーにとっては、税負担が想定外に増加するリスクがあるため、慎重な検討が求められます。

【具体例で学ぶ】損益通算ができないケース・できるケース

理論だけでは分かりにくい損益通算のルールを、具体的なケーススタディを通じて見ていきましょう。アパートオーナーであるAさんの状況を例に、どのような場合に損益通算が「できて」、どのような場合に「できない」のかを解説します。ご自身の状況と照らし合わせながらご確認ください。

ケース1:信託不動産が赤字、自己所有不動産が黒字の場合【通算不可】

Aさんは、所有するアパートのうち「アパート甲」だけを長男に託す家族信託契約を結びました。その年、アパート甲で大規模修繕を行い100万円の赤字が発生。一方、自己所有のままの「アパート乙」では200万円の黒字が出ました。

- アパート甲(信託財産):100万円の赤字

- アパート乙(自己所有):200万円の黒字

この場合、信託財産であるアパート甲の赤字100万円は、税法上「なかったもの」とみなされます。そのため、アパート乙の黒字200万円と相殺することはできません。結果として、Aさんのその年の不動産所得は200万円として確定申告する必要があり、この200万円に対して所得税が課税されます。

もし家族信託をしていなければ、200万円の黒字と100万円の赤字を損益通算し、課税対象となる不動産所得を100万円に圧縮できたはずです。この差は納税額に直接影響します。

ケース2:信託不動産が黒字、自己所有不動産が赤字の場合【通算可】

次に、状況が逆のケースを考えてみましょう。信託した「アパート甲」の経営が好調で200万円の黒字、一方で自己所有の「アパート乙」が空室の増加により100万円の赤字になったとします。

- アパート甲(信託財産):200万円の黒字

- アパート乙(自己所有):100万円の赤字

この場合は、損益通算が可能です。損益通算禁止のルールは、あくまで「信託財産から生じた損失」に適用されるものだからです。自己所有のアパート乙から生じた赤字は、通常通り他の所得と損益通算できます。

したがって、Aさんは信託財産であるアパート甲の黒字200万円と、自己所有のアパート乙の赤字100万円を損益通算し、その年の不動産所得を100万円として申告することができます。このケースでは、家族信託が税務上の不利益になることはありません。

ケース3:複数の不動産を「1つの信託契約」で管理する場合【通算可】

Aさんが所有する「アパート甲」と「アパート乙」の両方を、1つの家族信託契約にまとめて長男に管理を託した場合はどうなるでしょうか。アパート甲で100万円の赤字、アパート乙で200万円の黒字が出たとします。

- アパート甲(同一信託内):100万円の赤字

- アパート乙(同一信託内):200万円の黒字

この場合、同一の信託契約の内部であれば、損益通算が認められます。信託全体として収支を計算するため、アパート甲の赤字100万円とアパート乙の黒字200万円を相殺し、この信託契約から生じた不動産所得は100万円となります。これは、後述する対策の重要なポイントとなります。

ただし、注意点もあります。もし信託全体の収支が赤字(例えば、アパート甲が300万円の赤字で、信託全体で100万円の赤字)になった場合、その100万円の赤字は、Aさんの給与所得など他の所得と損益通算することはできません。

ケース4:複数の不動産を「別々の信託契約」で管理する場合【通算不可】

では、Aさんが長男を受託者として「アパート甲のための信託契約①」を、次男を受託者として「アパート乙のための信託契約②」を結んだ場合はどうでしょうか。信託①で100万円の赤字、信託②で200万円の黒字が出たとします。

- 信託契約①(アパート甲):100万円の赤字

- 信託契約②(アパート乙):200万円の黒字

この場合、たとえ受益者が同じAさんであっても、異なる信託契約間での損益通算はできません。税法上、それぞれの信託契約は独立した単位として扱われるためです。信託契約①の赤字は「なかったもの」とみなされ、Aさんは信託契約②から生じた黒字200万円を不動産所得として申告する必要があります。

承継させたい相手や目的に応じて信託契約を分けることは実務上よくありますが、その際にはこのような税務上のデメリットが生じることを理解しておく必要があります。

損益通算禁止のデメリットを回避・軽減するための4つの戦略

家族信託における損益通算禁止のルールは、確かに注意すべき点です。しかし、事前に内容を理解し、適切な対策を講じることで、そのデメリットを最小限に抑えることは十分に可能です。ここでは、専門家の視点から4つの具体的な戦略をご紹介します。

戦略1:大規模修繕など赤字が見込まれる計画は信託契約前に実行する

最もシンプルかつ効果的な対策は、多額の経費発生が予測される計画を、家族信託契約の締結前に完了させておくことです。

例えば、近い将来にアパートの大規模修繕やリフォームを予定しており、その年に不動産所得が確実に赤字になることが分かっている場合。信託契約を結ぶ前に修繕を実行すれば、その年に発生した赤字は、まだ自己所有の不動産から生じた損失として扱われます。そのため、給与所得や事業所得など、他の黒字所得と通常通り損益通算し、節税メリットを最大限に享受することができます。

ただし、この戦略はタイミングが非常に重要です。委託者である親御様の判断能力がはっきりしているうちに計画し、実行に移す必要があります。認知症が進行してからでは、修繕工事の契約自体が難しくなる可能性があるため、早めの計画が肝心です。

戦略2:複数の収益不動産を1つの信託契約にまとめる

複数のアパートや駐車場など、収益不動産を所有している場合に有効な戦略です。前述のケーススタディでも触れた通り、複数の不動産を1つの信託契約にまとめることで、その信託契約の範囲内での損益通算が可能になります。

例えば、毎年安定して黒字を生む物件と、築年数が古く修繕費などで赤字になりがちな物件を両方所有している場合。これらを一つの信託契約に含めることで、赤字物件の損失を黒字物件の利益で相殺し、信託全体での所得を圧縮することができます。これにより、信託財産から生じる所得に対する税負担を平準化させる効果が期待できます。

一方で、すべての不動産を一つの信託にまとめることで、将来的に一部の不動産だけを売却したり、承継先を変更したりする際の柔軟性がやや低下する可能性も考慮する必要があります。資産全体の状況と将来の計画を見据えた上で判断することが重要です。この方法は、将来にわたって複数の不動産を一体として管理・承継していきたい場合に特に適しています。

戦略3:信託する不動産を慎重に選別し、段階的に追加信託する

これは、より柔軟な資産管理を目指すための少し高度な戦略です。当初の信託契約では、安定的に黒字が見込まれる優良な不動産のみを信託の対象とし、赤字になる可能性のある不動産は自己所有のまま残しておくという方法です。

この設計により、自己所有のまま残した不動産で赤字が発生した場合、その赤字は給与所得や事業所得、あるいは信託不動産から得られる黒字の不動産所得と損益通算することが可能になります(ケース2のパターン)。損益通算のメリットを活かしつつ、認知症対策が必要な主要な資産は信託で守ることができます。

そして、状況の変化、例えば自己所有の不動産の経営が安定したり、委託者の判断能力の低下がより現実的になったりした段階で、その不動産を信託契約に加える「追加信託」を行うのです。この戦略は、特に不動産所得以外に大きな所得(事業所得など)がある方にとって、税務上のメリットを維持しながら段階的に資産承継を進められる有効な手段となり得ます。

戦略4:家族信託ではなく「任意後見制度」の活用を検討する

もし、損益通算による節税効果を何よりも優先したい、という場合には、家族信託以外の制度を検討するのも一つの選択肢です。その代表的なものが「任意後見制度」です。

任意後見制度は、本人の判断能力が低下する前に、あらかじめ支援者(任意後見人)と支援内容を契約で決めておく制度です。この制度では、財産の所有権は本人のままであり、任意後見人はあくまで本人の代理人として財産を管理・処分します。したがって、不動産の所有者は本人のまま変わらないため、少なくとも「信託財産から生じた不動産所得の損失は生じなかったものとみなされる」といった信託特有の損益通算制限は適用されません。

ただし、任意後見制度は家庭裁判所の監督下に置かれ、財産管理は本人の利益のための「現状維持」が基本となります。そのため、家族信託のように、相続を見据えた積極的な資産の組み換え(不動産の売却や買い替えなど)や、柔軟な資産承継(二次相続以降の承継者指定など)を行うことは難しくなります。

どちらの制度が最適かは、何を最も重視するかによって異なります。柔軟な財産管理と資産承継を重視するなら家族信託、税務上のメリットを最優先するなら任意後見制度、というように、両制度のメリット・デメリットを比較検討することが不可欠です。

あなたの場合はどうする?最適な対策を選ぶための判断基準

ここまで様々なケースや戦略をご紹介してきましたが、「結局、自分の場合はどうすれば良いのか?」と迷われるかもしれません。最適な対策は、あなたの資産状況や家族構成、そして将来の目標によって異なります。画一的な正解はありません。そこで、ご自身の状況を整理し、考えるヒントとなる質問をいくつかご紹介します。

- Q1. 収益不動産は1つだけですか?複数ありますか?

→ 複数ある場合、戦略2(1つの信託にまとめる)や戦略3(選別して信託)の選択肢が生まれます。1つだけの場合は、戦略1(信託前の対策)が中心となります。 - Q2. 近い将来(数年以内)に大規模修繕など大きな支出の予定はありますか?

→「はい」の場合、戦略1(信託前に実行)を最優先で検討すべきです。信託契約を急ぐ前に、税務上のメリットを確保できないか計画を見直しましょう。 - Q3. 不動産所得以外に、給与所得や事業所得など大きな黒字の所得がありますか?

→「はい」の場合、損益通算の節税効果はより大きくなります。戦略3(不動産の選別)や戦略4(任意後見)の検討価値が高まります。 - Q4. 財産管理の目的は「現状維持」ですか?それとも「積極的な資産活用や組み換え」も考えていますか?

→「現状維持」で十分なら、戦略4(任意後見制度)も有力な選択肢です。積極的な活用を目指すなら、家族信託を前提に他の戦略を組み合わせるのが良いでしょう。

これらの質問にご自身で答えてみることで、どの戦略がご自身の状況に近いか、輪郭が見えてくるはずです。しかし、これはあくまで第一歩です。最終的な判断は、税務と法務の両面から専門的な検討を要するため、独断で進めるのは避けるべきです。

まとめ:損益通算の注意点を理解し、最適な信託設計を

家族信託は、認知症による資産凍結を防ぎ、円滑な資産承継を実現するための非常に有効な手段です。しかし、その一方で、今回解説した「損益通算の禁止」という、見過ごすことのできない税務上の注意点が存在します。

重要なのは、このルールを「デメリットだから家族信託は使えない」と短絡的に考えるのではなく、「事前に理解し、対策を講じるべき課題」として捉えることです。大規模修繕のタイミングを調整したり、信託契約の対象となる財産を工夫したりすることで、デメリットを最小限に抑えながら、家族信託が持つ本来のメリットを最大限に享受することは十分に可能です。

最適な信託契約の設計は、ご家族の状況、資産の内容、そして将来への想いを丁寧にヒアリングし、法務と税務の両面から検討して初めて実現します。安易な自己判断は、かえって将来の選択肢を狭めてしまうことにもなりかねません。ご自身の資産とご家族の未来を守るためにも、ぜひ一度、経験豊富な専門家にご相談ください。当事務所では、お客様一人ひとりの状況に合わせた最適なプランをご提案いたします。